建筑业都有哪些(建筑施工企业的有哪些?)

1.建筑施工企业的会计科目有哪些?

间接费用下设下列明细科目。

管理人员工资(项目/部门核算)。职工福利费(项目/部门核算)。

固定资产使用费(项目/部门核算)。低值易耗品摊销(项目/部门核算)。

办公费(项目/部门核算)。差旅费(项目/部门核算)。

财产保险费(项目/部门核算)。工程保修费(项目/部门核算)。

排污费(项目/部门核算)。劳动保护费(项目/部门核算)。

检验试验费(项目/部门核算)。外单位管理费(项目/部门核算)。

材料整理及零星运费(项目/部门核算)。材料物资盘亏及毁损(项目/部门核算)。

取暖费(项目/部门核算)。其他费用(项目/部门核算)。

扩展资料:1001 库存现金,1002 银行存款,1009 其他货币资金,100901 外埠存款,100902 银行本票,100903 银行汇票,100904 信用卡,100905 信用证保证金,100906 存出投资款,100907 在途资金,100908 其他(核算房管中心存款),1101 短期投资。1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

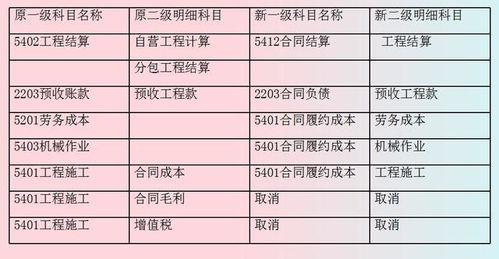

(五)工程结算 (往来单位/项目核算)核算根据业主进度报表签证资料或者工程结算的款项。(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可)参考资料来源:百度百科-建筑会计。

2.建筑行业常用会计科目以及明细科目

(一)工程施工

相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工——合同成本

核算工程合同成本,在合同成本下,设置以下明细科目:

(1)人工费(项目/部门核算)

(2)材料费(项目/部门核算)

(3)机械使用费(项目/部门核算)

(4)其他直接费(项目/部门核算)

(5)分包成本(项目/部门核算)

(6)间接费用

间接费用下设下列明细科目:

管理人员工资(项目/部门核算)

职工福利费(项目/部门核算)

固定资产使用费(项目/部门核算)

低值易耗品摊销(项目/部门核算)

办公费(项目/部门核算)

差旅费(项目/部门核算)

财产保险费(项目/部门核算)

工程保修费(项目/部门核算)

排污费(项目/部门核算)

劳动保护费(项目/部门核算)

检验试验费(项目/部门核算)

外单位管理费(项目/部门核算)

材料整理及零星运费(项目/部门核算)

材料物资盘亏及毁损(项目/部门核算)

取暖费(项目/部门核算)

其他费用(项目/部门核算)

2、工程施工——毛利

核算工程毛利,具体的设置根据企业需要选择,不一定非要设置这些会计科目。特别是间接费用,有些不需要的可以不予以设置。

(二)机械作业

该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

通常情况下,应当设置以下明细科目:

工资及附加(部门/设备核算)

燃料及动力(部门/设备核算)

折旧费(部门/设备核算)

配件及修理费(部门/设备核算)

间接费用(部门/设备核算)

(三)应收账款

1、应收工程款(往来单位核算)核算根据工程进度报表或者结算的应收账款

2、应收销货款(往来单位核算)核算施工企业应收产品销售货款

3、应收质保金(往来单位核算)根据合同及结算业主暂扣的工程质保金,最好设置有到期日。

(四)应付账款

1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款

3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。

4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算(往来单位/项目核算)

核算根据业主进度报表签证资料或者工程结算的款项。

(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可)

1、目标成本

目标成本下设置以下明细科目:

(1)人工费(项目/部门核算)

(2)材料费(项目/部门核算)

(3)机械使用费(项目/部门核算)

(4)其他直接费(项目/部门核算)

(5)间接费用(项目/部门核算)

2、税金(项目/部门核算)

3、劳动保护费(项目/部门核算)

4、公司管理费(项目/部门核算)

5、公司利润(项目/部门核算)

其他会计科目的设置基本与其他行业的科目设置相差不大。

3.建筑工程公司的会计科目有哪些?

建筑会计科目

一、资产类:材料成本差异、现金、委托加工物资、银行存款、库存产成品、其他货币资金、待摊费用、短期投资、长期投资、应收票据、拨付所属资金、应收帐款、固定资产、坏帐准备、累计折旧、预付帐款、固定资产清理、内部往来、临时设施、备用金、临时设施摊销、其他应收款、专项工程支出、物资采购、无形资产、采购保管费、递延资产、库存材料、待处理财产损溢、周转材料、低值易耗品。学习之前先来做一个小测试吧

二、负债类:盈余公积、短期借款、本年利润、应付票据、利润分配、应付帐款、预收帐款

三、所有者权益类:管理费用、实收资本、财务费用、上级拨入资金、投资收益、资本公积、营业外收入、营业外支出

四、成本类:其他应付款、工程施工、应付工资、工业生产、应付福利费、机械作业、应交税金、辅助生产、应付利润、其他应交款、五、损益类:预提费用、工程结算收入、长期借款、工程结算成本、应付债券、工程结算税金、及附加、长期应付款、其他业务收入、其他业务支出。

恒企教育开发的在线真账实操系统,包括:真账实操、纳税申报防伪开票、出纳实操手工帐实操。为您打造从建账、记账、过账、报表到报税的全套总账学习流程,助力提升“实操”专业能力。

4.建筑行业的会计科目表?

会计科目一览表 序号 编号 科 目 名 称 一级科目 二级科目 三级科目 一、资产类 1 1001 现金 2 1002 银行存款 100201 人民币存款 100202 外币存款 3 1003 #内部银行存款 4 1009 其他货币资金 100901 外埠存款 100902 银行本票 100903 银行汇票 100904 信用卡 100905 信用证保证金 100906 存出投资款 5 1010 * 内部往来 6 1011 * 内部单位存款 7 1101 短期投资 110101 股票 110102 债券 110103 基金 110110 其他 8 1102 短期投资跌价准备 110201 股票投资 110202 债券投资 110203 基金投资 110204 其他投资 9 1111 应收票据 10 1121 应收股利。

5.建筑会计的科目

首先按施工企业会计制度设置会计科目。

1、主材和低值易耗品都应该入哪个科目,是库存还是原材料,主材一般的劳务扩大这种性质的企业应该再把主材的科目具体细化为钢筋,混凝土等吗?主材入原材料科目,低值易耗品入低值易耗品科目。原材料下可设明细科目。

2、每月耗用的材料转入哪个科目?工程施工3、成本类科目转入工程施工,还是主营业务成本,二级科目中又应该怎么样设置科目?成本类科目转入主营业务成本,按完工或施工项目设二级科目。4、建筑企业的人工费一般是年底结帐,不用做应付工资这一项吧?按规定必须通过应付工资科目;5、临时房的摊销入哪个费用或是成本,具体科目如何设置?入入工程施工科目下二级科目临时设施科目 。

6、年底结转时要用工程毛利这科目吗?是营业利润,不是工程毛利科目。

6.建筑行业 会计分录

建筑施工企业会计科目的设置及核算内容 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。

特别是在成本核算和收入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生产性企业相同的核算不在此做探讨。

(一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。

下面设置“合同成本”和“毛利”两个二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工-毛利,核算工程毛利 具体的设置根据企业需要选择,不一定非要设置这些会计科目。

特别是间接费用,有些不需要的可以不予以设置。 (二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。

相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

通常情况下,应当设置以下明细科目: 工资及附加(部门/设备核算) 燃料及动力(部门/设备核算) 折旧费(部门/设备核算) 配件及修理费(部门/设备核算) 间接费用(部门/设备核算) (三)应收账款 1、应收工程款(往来单位核算) 核算根据工程进度报表或者结算的应收账款 2、应收销货款(往来单位核算) 核算施工企业应收产品销售货款 3、应收质保金(往来单位核算) 根据合同及结算业主暂扣的工程质保金,最好设置有到期日。 (四)应付账款 1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款 3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。 4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算 (往来单位/项目核算) 核算根据业主进度报表签证资料或者工程结算的款项。 (六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可) 1、目标成本 目标成本下设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)间接费用(项目/部门核算) 2、税金(项目/部门核算) 3、劳动保护费(项目/部门核算) 4、公司管理费(项目/部门核算) 5、公司利润(项目/部门核算) 其他会计科目的设置基本与其他行业的科目设置相差不大。

7.建筑会计的科目

去百度文库,查看完整内容>

内容来自用户:hjzc334455

建筑行业会计都用哪些科目,成本结转怎么做?

工程施工成本费用的归集和分配工程施工过程所发生的直接成本费用通过“工程施工——合同成本”科目核算。该科目根据施工项目确定成本核算对象,进行辅助核算,按照成本项目进行明细核算。一般以独立的工程合同所确定的项目为成本核算对象;在同一施工现场、同一项目部管理、工程开、竣工时间相差不大的条件下,也可将两个或多个工程项目合并确定为成本核算对象。成本项目主要包括:人工费、材料费、机械使用费、其他直接费、间接费用、分包工程费用。工程施工过程中所发生的间接费用通过“施工间接费用”科目核算。如有多个项目,应在项目间进行分配。主要会计分录:1.材料费领用的自购材料,根据领料单或出库单等单据,计入合同成本中的材料费借:工程施工—合同成本——材料费贷:原材料2.人工费根据工资清单,所发生的工资和计提的福利费等费用计入合同成本中的人工费借:工程施工—合同成本——人工费贷:应付工资贷:应付福利费3.分包工程费用(1)预付工程款根据合同协议约定支付的预付款应计入“应付账款——应付分包款”科目借:应付账款——应付分包款贷:银行存款(2)工程款结算根据与分包企业确认的结算通知单,确认应付的工程款