薪资属于哪个(财务部的工资计入什么科目)

1.财务部的工资计入什么科目

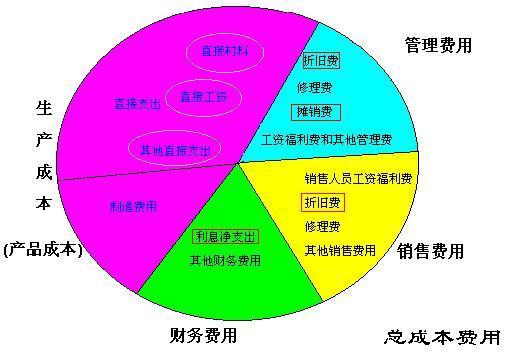

根据企业会计制度规定,生产工人的工资计入“生产成本--直接人工”,车间管理人员的工资计入“制造费用”,管理部门人员的工资计入“管理费用”。财务人员工资应记入:管理费用科目;财务人员、人事部门等非车间人员工资计入管理费用。销售部门业务员工资计入销售费用(但有些小企业也将其计入管理费用),车间管理人员一般应记入:制造费用,只有生产工人计入生产成本——工资。所以,财务室的人员的工资每月计提时:借:管理费用——工资贷:应付职工薪酬——工资。发放时:借:应付职工薪酬——工资贷:银行存款(其中二级或三级明细科目根据本企业要求设置。

希望能帮助到你,还请及时采纳谢谢!

2.财务人员工资记入哪个会计科目

1.财务人员工资应记入:管理费用科目;

财务人员、人事部门等非车间人员工资计入管理费用。

销售部门业务员工资计入销售费用(但有些小企业也将其计入管理费用),

车间管理人员一般应记入:制造费用,只有生产工人计入生产成本——工资。

2.所以,财务室的人员的工资每月计提时:

借:管理费用——工资

贷:应付职工薪酬——工资

3.发放时:

借:应付职工薪酬——工资

贷:银行存款

(其中二级或三级明细科目根据本企业要求设置;

3.职工工资属于哪一项会计科目?请具体点.谢谢.

应付职工薪酬在核算是一般是这样的:

1:分配时:

借:制造费用/管理费用/销售费用

贷:应付职工薪酬--工资、奖金、补贴

--养老保险、医疗保险、失业保险等个人缴纳部分的几大社会保险(*(*公司缴纳部分就直接入费用了哈,不用记入应付职工薪酬科目了哈,即:借:费用贷:银行存款)

因此主要涉及应付职工薪酬和费用这两类科目

2:实际方法时:

借: :应付职工薪酬--工资、奖金、补贴

--养老保险、医疗保险、失业保险等几大社会保险

贷:银行存款

其他应付款--个人缴纳部分的社会保险部分

其他应付款-个人的其他扣款(如公司需要扣除的房租、水电气等,公司对个人的工作质量扣款等。)

希望我的回答能帮助到你

4.员工工资应该计入什么科目,员工工资是怎么计算的

员工工资应通过应付职工薪酬科目核算。

1. 计提员工工资时:

借:管理费用-工资等(根据不同部门确定计入哪个科目)

贷:应付职工薪酬

2. 发放工资:

借:应付职工薪酬

贷:银行存款

应交税费-个人所得税等

3. 结构工资制又称分解工资制或组合工资制,结构工资制是在企业内部工资改革探索中建立的一种新工资制度。结构工资制是指基于工资的不同功能划分为若干相对独立的的工资单元,各单元又规定不同的结构系数,组成有质的区分和量的比例关系的工资结构。

4. 工资结构是指员工工资的各构成项目及各自所占的比例。一个合理的组合工资结构应该是即有固定工资部分,如基本工资、岗位工资、技能或能力工资、工龄工资等,又有浮动工资部分,如效益工资、业绩工资、奖金等。

5.人员工资计入哪个科目

《企业会计制度》用"应付工资"科目,《企业会计准则》用"应付职工薪酬"

借:管理费用—工资 (总经理办公室人员、财务部人员、供应部人员)

借:销售费用—工资 (销售部人员)

借:制造费用—工资 (制造部经理人员、技术部人员)

借:生产成本—工资 (工人)

借:在建工程(在建工程的相关人员)

贷:应付职工薪酬—工资

计提工资时:

借:生产成本(工人工资)

制造费用(车间管理人与和辅助人员工资)

管理费用(管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬—工资

扩展资料:

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

(二)计提比例:

医疗保险费:10% (注意:各地的缴纳比率是有差别的,如上海是:12%)

养老保险费:12% (注意:各地的缴纳比率是有差别的,如上海是:22%)

失业费:2% (注意:各地的缴纳比率是有差别的,如上海是:2%)

工伤保险:1% (注意:各地的缴纳比率是有差别的,如上海是:0.5%)

生育保险:见工伤保险即可。

住房公积金:10.5% (注意:各地的缴纳比率是有差别的,如上海是:7%)

工会经费:2%

职工教育经费:2.5%

参考资料来源:搜狗百科-应付职工薪酬

6.工资算是会计科目吗

现在的会计科目分为六大类,即:资产类,负债类,共同类,所有者权益类,成本类,损益类.管理费用是指除生产车间以外的公司主管人员产生的费用,所以他们的工资应记在"管理费用"这个科目下,而对于生产有直接关系的车间以内的员工及车间主管人员,员工应记在"生产成本",而车间管理人员则记在"制造费用"下

月末分配工资:

借:生产成本 (生产工人工资)

制造费用 (车间管理人员工资){这两个是成本类}

管理费用 (管理部门人员工资)

销售费用 (销售部门人员工资){这两个是损益类}

在建工程 (工程人员工资) {这个是资产类}

贷:应付职工薪酬 {这个是负债类}

看这个明白了吗?你说的费用和工资都不是一类的,所以做账应这样做