交易性金融资产出售(出售交易性金融资产怎么做分录)

1.出售交易性金融资产怎么做分录

要做两个分录:

分录一,首先,落袋为安,“银行存款”必然在借方,其他三个科目“交易性金融资产——成本”、“交易性金融资产——公允价值变动”、“投资收益”,遵循以下最关键的原则:

除“投资收益”外,其他账户全部结平为0,原来借的,现在贷平,原来贷的,现在借平,不用考虑赚了赔了的事。

分录二:按照以上原则,还剩一个“公允价值变动损益”没结平,接着结。

最终的状态一定是:账做完后,除了“投资收益”,其他余额都是0。

2.交易性金融资产的出售转让分录是什么意思?

出售交易性金融资产时,应当将该金融资产出售时的公允价值与其初始入账金额之间的差额确认为投资收益,,借记“银行存款”,贷记“交易性金融资产——成本”“交易性金融资产——公允价值变动”“投资收益”;同时按初始成本与账面余额之间的差额确认投资收益/损失,借记或贷记“公允价值变动损益”,贷记或借记“投资收益”。

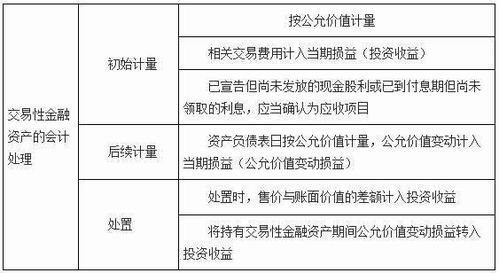

例题:(1)甲公司2008年5月10日从证券交易所购入乙公司发行的股票10万股准备短期持有,以银行存款支付投资款458 000元,其中含有3000元相关交易费用。编制会计分录 借:交易性金融资产——成本 455 000 投资收益 3 000 贷:银行存款 458 000 (2)2008年9月10日,乙公司宣告发放现金股利4000元。

借:应收股利 4 000 贷:投资收益 4 000 (3) 2008年9月15日,甲公司收到现金股利 借:银行存款 4 000 贷:应收股利 4 000 (4)2008年12月31日该股票的市价为5元/股 借:交易性金融资产——公允价值变动 45 000 贷:公允价值变动损益 45 000 (5)2009年6月18日,甲公司将所持的乙公司的股票出售,共收取款项520 000元。甲公司出售的乙公司股票应确认的投资收益=520 000-500 000=20 000。

按售价(公允价值)与账面余额之差确认投资收益 借:银行存款 520 000 贷:交易性金融资产——成本 455 000 ——公允价值变动 45000 投资收益 20000 按初始成本与账面余额之差确认投资收益/损失 借:公允价值变动损益 45000 贷:投资收益 45000 由于资产负债表日对交易性金融资产的后续计量是通过“交易性金融资产——公允价值变动”和“公允价值变动损益”2个科目核算的,这2个科目以相同的金额一借一贷,因此,在处置交易性金融资产时,上述分录可以简化为 借:银行存款 520 000 公允价值变动损益 45000 贷:交易性金融资产——成本 455 000 ——公允价值变动 45000 投资收益 65000 接上例(3) (4)2008年12月31日该股票的市价为4.2元/股 借:公允价值变动损益 35 000 贷:交易性金融资产——公允价值变动 35 000 (5)2009年6月18日,甲公司将所持的乙公司的股票出售,共收取款项400 000元。 借:银行存款 400 000 交易性金融资产——公允价值变动 35 000 投资收益 20000 贷:交易性金融资产——成本 455 000 借:投资收益 35 000 贷:公允价值变动损益 35 000 或者 借:银行存款 400 000 交易性金融资产——公允价值变动 35 000 投资收益 55 000 贷:交易性金融资产——成本 455 000 公允价值变动损益 35 000 公允价值变动损益和投资收益 公允价值变动损益是用来进行后续计量的,所确认的是并没有真正实现的收益或者损失; 投资收益所确认的是真正实现的收益或者损失 例如,以每股11元的价格购买1000股股票,第2天涨到12元/股,算一下(计量),赚了1000,此时,贷记公允价值变动损益1000;第3天13.2元/股,赚了1200,贷记公允价值变动损益1200。

第4天14元/股,卖了,收到14000,赚了3000,贷记投资收益3000. 借:银行存款 14000 公允价值变动损益 2200 贷:交易性金融资产——成本 11 000 ——公允价值变动 2200 投资收益 3000 或者 借:银行存款 14 000 贷:交易性金融资产——成本 11 000 ——公允价值变动 2200 投资收益 800 按初始成本与账面余额之差确认投资收益/损失 借:公允价值变动损益 2200 贷:投资收益 2200。

3.交易性金融资产出售时要怎么做分录?我都被搞晕了

第一步:

借:银行存款(实际收到的金额)

贷:交易性金融资产-成本 (账面余额)

接下来对上面的分录进行补充:

第二步:

将 交易性金融资产-公允价值变动 写入分录中,科目借方余额计入分录的贷方,贷方余额就计入分录借方。

第三步:

在分录中记 公允价值变动损益 科目,与交易性金融资产-公允价值变动 金额相同,借 贷 方向相反。

最后一步:将分录借方项目金额相加,减去贷方项目金额合计,如果金额是正数,就将该金额 计入 分录的贷方 投资收益 。如果是负数,就计入借方 投资收益

4.交易性金融资产的出售怎么做会计分录,求详细过程,通俗易懂,谢谢

先要从取得时候开始(不考虑交易费用、应收利息,因为跟出售时候涉及不到这些):

借 交易性金融资产-成本

贷 银行存款

公允价值升值的时(贬值相反):

借 交易性金融资产-公允价值变动

贷 公允价值变动损益

出售时候:

借 银行存款

贷 交易性金融资产—成本

—公允价值变动 (看前面,如果累计数在借方,出售时候在贷方;如果累计数在贷方,出售时候就在借方,你就可以简单理解成这个科目余额为0)

投资收益 (最后的差额,借或贷都有可能)

借 公允价值变动损益(跟”交易性金融资产-公允价值变动 “科目一样的道理)

贷 投资收益