办公室装修录入什么(办公室装修费用会计该怎么做账,计入什么科目)

1.办公室装修费用会计该怎么做账,计入什么科目

可以根据装修费金额大小,装修办公室预计使用时间,分为两种情况处理:

1、装修金额较小,装修办公室预计使用1年以内的,可以直接计入管理费用

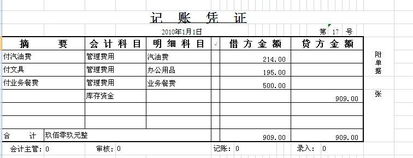

借:管理费用

贷:银行存款/库存现金

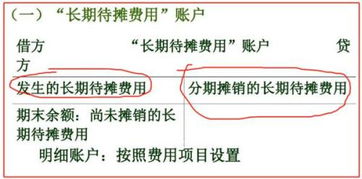

2、装修金额较大,装修办公室预计使用1年以上的,可以计入长期待摊费用,按预计使用期摊销。

发生装修费时,

借:长期待摊费用

贷:银行存款/库存现金

费用摊销时,

借:管理费用

贷:长期待摊费用

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,

借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,

借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

参考资料来源:百度百科-管理费用

2.办公楼装修费计入什么科目

根据新会计准则,企业办公楼装修费直接计入管理费用科2113目。

管理费用是指 企业行政管理部门 为组织和管理 生产经营活动 而发生的各项费用。包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统5261一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

管理费用属于期间费用,在发生的当期就计入4102当期的损益。

本科目核算小企业为组识和管理1653企业生产经营所发生的管理费用,如小企业的行政管理部门在经营管理中发生的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办工费和差旅费等)工会经费、待业保险费、劳动保险费、聘请中介机构费、咨询费(专含顾问费)、诉讼费、业务招待费、房产税、车辆使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、无形资产摊销、职工教育经费、研究与开发费、排污费、存货盘亏或盘盈(不包括应计入营业外支出的存货损失)、计提的坏账准备、属存货跌价准备等。

3.公司办公室装修费怎么做账

1、办公室的装修费组成从通常讲由这几个方面组成的,材料费、人工费、管理费、税费组成。

但现在大部分装饰公司各自的报价是不一样的,其区别主要是材料品牌不一样、管理费不一样、公司的品牌价值不一样,施工工艺不一样等等。 2、固定资产的后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。

固定资产的更新改造等后续支出,满足本准则第四条规定确认条件的,应当计入固定资产成本,如有被替换的部分,应扣除其账面价值;不满足本准则第四条规定确认条件的固定资产修理费用等,应当在发生时计入当期损益。 3、若办公室为你公司租入的房屋,其装修费若由本期负担(小修)可直接计入当期损益;若装修可持续一年以上,则应计入长期待摊费用,按受益期进行摊销计入损益。

4、若办公室为你公司的固定资产,其装修首先应区分是否属于改建支出,还是大修理支出。若不属于改建支出、也不属于大修理支出;装修费用可按规定在当期税前扣除;否则,应按上述规定作为长期待摊费用,按规定年限分摊扣除。

若办公室不是你公司的固定资产,若装修属于改建,则应作为长期待摊费用,按合同约定的剩余租赁期限分期摊销;否则,应按其装修的受益年度,作为当期税前扣除;或作为长期待摊费用、分期摊销,摊销年限不得低于3年。

4.办公室装修款怎样入账

对于装修的摊销入账,应该记入长期待摊费用。摊销的起始日,应该是资产达到可使用状态开始(套用固定资产),摊销期,应该是预计使用期和租赁期两者较短者。

1、根据租赁期限进行摊销的,应计入长期待摊费用;

2、最新的会计准则,则作为长期待摊费用进行摊销。

结转装修费用的帐务处理:

借:长期待摊费用-租赁装修费用

贷:在建工程——经营场地装修人工费

在建工程—经营场地装修材料费

摊销装修费用的帐务处理:

借:管理费用——长期待摊费用摊销

贷:长期待摊费用——经营场地装修费

摊销金额是要按租赁期限来摊销