存货-工程施工(工程施工是什么科目,为何归属到存货项目下)

1.工程施工是什么科目,为何归属到存货项目下

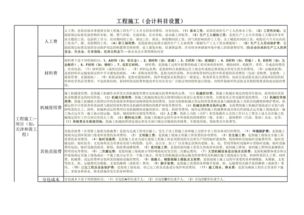

工程施工是建筑安装企业归集核算工程成本的会计核算专用科目,是根据建设工程设计文件的要求,对建设工程进行新建、扩建、改建的活动。工程施工下设人工费、材料费、机械费、其他直接费等四个明细。

在资产负债表中的“存货”项目下,增加“其中: 已完工尚未结算款”项目,反映施工企业在建施工合同已完工部分但尚未办理结算的价款。

本项目根据有关在建施工合同的“工程施工”科目余额减“工程结算”科目余额后的差额填列。并在会计报表附注中披露下列信息:在建施工合同累计已发生的成本、累计已确认的毛利以及累计已结算的价款。

扩展资料:

工程施工的主要账务处理。

1、企业进行合同建造时发生的人工费、材料费、机械使用费以及施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、临时设施折旧费等其他直接费用,借记本科目(合同成本),贷记“应付职工薪酬”、“原材料”等科目。

发生的施工、生产单位管理人员职工薪酬、固定资产折旧费、财产保险费、工程保修费、排污费等间接费用,借记本科目(间接费用),贷记“累计折旧”、“银行存款”等科目。期(月)末,将间接费用分配计入有关合同成本,借记本科目(合同成本),贷记本科目(间接费用)。

2、确认合同收入、合同费用时,借记“主营业务成本”科目,贷记“主营业务收入”科目,按其差额,借记或贷记本科目(合同毛利)。

3、合同完工时,应将本科目余额与相关工程施工合同的“工程结算”科目对冲,借记“工程结算”科目,贷记本科目。

四、本科目期末借方余额,反映企业尚未完工的建造合同成本和合同毛利。

参考资料来源:百度百科-工程施工

2.工程施工企业的会计科目怎么设置

工程施工企业的会计科目设置:

1、按照企业会计制度设置。

2、按照原行业企业会计制度设置。

工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

扩展资料

2003年,财政部文件(财会200327号),为了统一规范施工企业的会计核算,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业会计制度》和国家有关法律、法规,并结合施工企业的实际情况,特制定《施工企业会计核算办法》。施工企业在执行《企业会计制度》和本办法时,不再执行1992年印发的《施工企业会计制度》。

参考资料:百度百科-施工企业会计核算办法

3.建筑施工会计科目

施工企业会计科目的使用说明 一、总说明 (一)为了统一规范施工企业的会计核算,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业会计制度》和国家有关法律、法规,并结合施工企业的实际情况,特制定《施工企业会计核算办法》(以下简称“办法”)。

(二)中华人民共和国境内的施工企业在执行《企业会计制度》的同时,执行本办法。 二、补充会计科目使用说明 (一)会计科目的设置 1.本办法在《企业会计制度》的基础上增设了“周转材料”、“临时设施”、“临时设施摊销”、“临时设施清理”、“工程结算”、“工程施工”和“机械作业”科目。

2.根据《企业会计制度》规定,施工企业确认的工程合同收入和工程合同费用分别通过“主营业务收入”和“主营业务成本”科目核算,本办法对其核算内容进行了补充。工程施工合同预计损失准备通过在“存货跌价准备”科目下增设“合同预计损失准备”明细科目核算。

3.施工企业可以根据需要自行设置“拨付所属资金”、“上级拨入资金”和“内部往来”等科目。 (二)补充会计科目的使用说明 1233周转材料 一、本科目核算施工企业库存和在用的各种周转材料的实际成本或计划成本。

周转材料是指施工企业在施工过程中能够多次使用,并可基本保持原来的形态而逐渐转移其价值的材料,主要包括钢模板、木模板、脚手架和其他周转材料等。 二、本科目应设置“在库周转材料”、“在用周转材料”和“周转材料摊销”三个明细科目,并按周转材料的种类设置明细账,进行明细核算。

采用一次转销法的,可以不设置以上三个明细科目。 三、购入、自制、委托外单位加工完成并已验收入库的周转材料、施工企业接受的债务人以非现金资产抵偿债务方式取得的周转材料、非货币性交易取得的周转材料等,以及周转材料的清查盘点,比照“原材料”科目的相关规定进行账务处理。

四、施工企业应当根据具体情况对周转材料采用一次转销、分期摊销、分次摊销或者定额摊销的方法。 (一)一次转销法。

一般应限于易腐、易糟的周转材料,于领用时一次计入成本、费用。 (二)分期摊销法。

根据周转材料的预计使用期限分期摊入成本、费用。 (三)分次摊销法。

根据周转材料的预计使用次数摊入成本、费用。 (四)定额摊销法。

根据实际完成的实物工作量和预算定额规定的周转材料消耗定额,计算确认本期摊入成本、费用的金额。 五、领用、摊销和退回周转材料时,应分别以下情况进行账务处理: (一)采用一次转销法的,领用时,将其全部价值计入有关的成本、费用,借记“工程施工”等科目,贷记本科目。

(二)采用其他摊销法的,领用时,按其全部价值,借记本科目(在用周转材料),贷记本科目(在库周转材料);摊销时,按摊销额,借记“工程施工”等科目,贷记本科目(周转材料摊销);退库时,按其全部价值,借记本科目(在库周转材料),贷记本科目(在用周转材料)。 六、周转材料报废时,应分别以下情况进行账务处理: (一)采用一次转销法的,将报废周转材料的残料价值作为当月周转材料转销额的减少,冲减有关成本、费用,借记“原材料”等科目,贷记“工程施工”等科目。

(二)采用其他摊销法的,将补提摊销额,借记“工程施工”等科目,贷记本科目(周编转材料摊销);将报废周转材料的残料价值作为当月周转材料摊销额的减少,冲减有关成本、费用,借记“原材料”等科目,贷记“工程施工”等有关科目,同时,将已提摊销额,借记本科目(周转材料摊销),贷记本科目(在用周转材料)。 七、采用计划成本核算的施工企业,月度终了,应结转当月领用周转材料应分摊的成本差异,通过“材料成本差异”科目,记入有关成本、费用科目。

八、在用周转材料,以及使用部门退回仓库的周转材料,应当加强实物管理,并在备查簿上进行登记。 九、本科目期末借方余额,反映施工企业在库周转材料的实际成本或计划成本,以及在用周转材料的摊余价值。

1281存货跌价准备 一、本科目核算施工企业提取的存货跌价准备。 二、在本科目下设置“合同预计损失准备”明细科目,核算工程施工合同计提的损失准备。

三、如果合同预计总成本将超过合同预计总收入,应将预计损失立即确认为当期费用,借记“管理费用”科目,贷记“存货跌价准备———合同预计损失准备”科目。 合同完工确认工程合同收入、费用时,应转销合同预计损失准备,按确认的工程合同费用,借记“主营业务成本”科目,按确认的工程合同收入,贷记“主营业务收入”科目,按其差额,借记或贷记“工程施工———合同毛利”科目。

同时,按相关工程施工合同预计损失准备,借记“存货跌价准备———合同预计损失准备”科目,贷记“管理费用”科目。 四、“存货跌价准备———合同预计损失准备”科目应按施工合同设置明细账,进行明细核算。

五、“存货跌价准备———合同预计损失准备”科目期末贷方余额,反映尚未完工工程施工合同已计提的损失准备。 1506临时设施 一、本科目核算施工企业为。

4.请问工程施工、工程物资、在建工程这几个会计科目怎么区分

1.在建工程是指 正在建设尚未竣工投入使用的建设项目。

比如购买的设备原本应该计入 固定资产,但是因为它需要安装或者是改进,就zhidao是尚未达到预定可使用状态, 就只能先计入在建工程。等达到可使用状态再计入 固定资产。

2.工程物资是指用于固定资产建造的建筑材料,是各种用于建设材料的总称!

比如水泥、砖头、钢材那些用版于建造工程的材料。

有个很典型的分录就是,当在建工程领用工程物资的时候。工程物资要减少,计入贷方。

借:在建工程

贷:工程物资 。

3.,施工单位会计主要核算施工过程中的人工、材料、机械等消耗成本,以及完工后的计算收权入与施工成本对比,核算施工成果,即:盈亏程度;