劳务费增值税抵减(抵减增值税会计分录怎样做)

1.抵减增值税会计分录怎样做

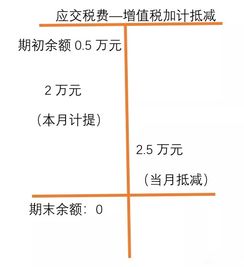

国税发[2010]40号第十条辅导期纳税人按第九条规定预缴的增值税可在本期增值税应纳税额中抵减,抵减后预缴增值税仍有余额的,可抵减下期再次领购专用发票时应当预缴的增值税。纳税辅导期结束后,纳税人因增购专用发票发生的预缴增值税有余额的,主管税务机关应在纳税辅导期结束后的第一个月内,一次性退还纳税人。因此,公司对于多预缴的税额,仍直接挂在“应交税金”借方,不必处理。

1、设备:

①购入时:

借:固定资产

贷:银行存款(应付账款)

②按规定抵减的增值税应纳税额

借:应交税费——应交增值税(减免税款)

贷:递延收益

③按期计提折旧

借:管理费用

贷:累计折旧

同时:

借:递延收益

贷:管理费用

2、技术维护费:

一般纳税人:

企业发生技术维护费,按实际支付或应付的金额,

借:管理费用等

贷:银行存款等

按规定抵减的增值税应纳税额,

借:应交税费——应交增值税(减免税款)

贷:管理费用等

小规模纳税人:

企业发生技术维护费,按实际支付或应付的金额,

借:管理费用等

贷:银行存款等

按规定抵减的增值税应纳税额,

借:应交税费——应交增值税

贷:管理费用等

2.税控盘及其服务费全额抵减会计分录要怎么做

企业买防伪税控金税盘允许全额抵扣。

购买增值税专用技术设备时:

借:管理费用

贷:库存现金/银行存款

借:应交税费-减免税

贷:管理费用

借:应交税费-应交增值税

贷:应交税费-减免税

根据《营业税改征增值税试点有关企业会计处理规定》(财会[2012]13号文)规定:

增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理:

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

3.劳务费增值税能抵扣吗

可以抵扣。只要该项劳务不属于《营业税改征增值税试点实施办法》第二十七条规定的情形.

根据《营业税改征增值税试点实施办法》

第二十七条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

(二)非正常损失的购进货物,以及相关的加工修理修配劳务或者交通运输业服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务或者交通运输业服务。

扩展资料:

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1的规定,下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

因此,纳税人营改增后购进办公用不动产,能够取得增值税专用发票,并且不是专用于简易计税办法计税项目的,按照规定可以抵扣进项税额。

参考资料来源:搜狗百科——关于全面推开营业税改征增值税试点的通知

参考资料来源:搜狗百科——营业税改征增值税试点实施办法

4.抵减增值税会计分录怎样做

国税发[2010]40号第十条辅导期纳税人按第九条规定预缴的增值税可在本期增值税应纳税额中抵减,抵减后预缴增值税仍有余额的,可抵减下期再次领购专用发票时应当预缴的增值税。

纳税辅导期结束后,纳税人因增购专用发票发生的预缴增值税有余额的,主管税务机关应在纳税辅导期结束后的第一个月内,一次性退还纳税人。因此,公司对于多预缴的税额,仍直接挂在“应交税金”借方,不必处理。

1、设备:①购入时: 借:固定资产 贷:银行存款(应付账款)②按规定抵减的增值税应纳税额借:应交税费——应交增值税(减免税款) 贷:递延收益③按期计提折旧借:管理费用 贷:累计折旧 同时:借:递延收益贷:管理费用2、技术维护费:一般纳税人:企业发生技术维护费,按实际支付或应付的金额,借:管理费用等贷:银行存款等按规定抵减的增值税应纳税额,借:应交税费——应交增值税(减免税款)贷:管理费用等小规模纳税人:企业发生技术维护费,按实际支付或应付的金额,借:管理费用等贷:银行存款等按规定抵减的增值税应纳税额,借:应交税费——应交增值税贷:管理费用等。