地税交的增值税如何记(在地税交了增值税怎么做会计分录)

1.在地税交了增值税怎么做会计分录

1、能退的话,直接原分录转回2、不能退的话,应该可以抵扣的。

3、一般纳税人增值税的会计处理,标准版:1。购进 借:原材料 应交税费-应交增值税(进项税) 贷:银行存款或应付账款 2。

销售: 借:应收账款 贷:主营业务收入 应交税费-应交增值税(销项税) 如果销项大于进项,做如下分录3。 。

1月末结转未交增值税: 借:应交税费-应交增值税(转出未交增值税) 贷:应交税费-未交增值税 借:主营业务税金及附加 贷:应交税费-城建税等3。2如果进项大于销项(有些观点是不用做,但《注册会计师。

会计2011》标准做法是如下分录) 借:应交税费-未交增值税 贷:应交税费-应交增值税(转出多交增值税) 4。 下月交上月增值税(如有): 借:应交税费-未交增值税(等) 贷:银行存款 5、解释:无论是进项大于销项,还是销项大于进项,月末经会计处理后,应交税费-应交增值税二级科目余额为0,转到应交税费-未交增值税二级科目中。

2.地税缴纳增值税的附加税时,怎么做分录

附加税的会计分录:如果需要计提,是不是月末根据应交的增值税作为基数,计提附加税,然后国税缴增值税,去地税缴附加税。

“应交税费”科目:

本科目核算企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。企业代扣代交的个人所得税等,也通过本科目核算。

1. 计时做

借:营业税金及附加

贷:应交税费-应交城建税

贷 :应交税费-应交教育费附加

贷:应交税费-地方教育附加费等;

2. 缴纳税费做:

借:应交税费-应交城建税

借 :应交税费-应交教育费附加

借:应交税费-地方教育附加费等;

贷:银行存款

3.地税和国税的税款应该记入那些科目

一、国税即是增值税属于价外税,计入管理费用科目。

二、城建税、教育费附加等地税征收的税种,计入“税金及附加”科目。

会计分录:

(1)先计提的账务处理:

借:税金及附加

贷:应交税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税等

(2)缴纳时:

借:应交税费——应交消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税等

贷:银行存款

(3)印花税缴纳

借:税金及附加

贷:银行存款

扩展资料:

企业应当设管“税金及附加”科目,核算企业经营活动发生的消费税、城市维护建设税、教育费附加、资源税、房产税城镇土地使用税、车船税、印花税等相关税费。

其中,按规定计算确定的与经营活动相关的消费税、城市维护建设税、资源税、教育费附加、房产税、城镇土地使用税、车船税等税费,企业应借记“税金及附加”科目,贷记“应交税费”科目。

期末,应将“税金及附加”科目余额转入“本年利润”科目,结转后,“税金及附加”科目无余额。企业交纳的印花税,不会发生应付未付税款的情况,不需要预计应纳税金额。

同时也不存在与税务机关结算或者清算的问题。因此,企业交纳的印花税不通过“应交税费”科目核算,于购买印花税票时,直接借记“税金及附加”科目,贷记“银行存款”科目。

参考资料来源:百度百科-税金及附加

4.缴纳的地税如何做会计分录

1、地税是地方税务局征收的税种,主要包括营业税、消费税、城建税、教育费附加、印花税等科目,一般在当月计提,次月缴纳。

2、地税当月计提的会计分录如下:

借:营业税金及附加

贷:应交税费--应交营业税

应交税费--应交消费税

应交税费--应交城建税

应交税费--应交教育费附加

3、地税当月结转税金的会计分录如下:

借:本年利润

贷:营业税金及附加

4、地税下月上交税金的会计分录如下:

借:应交税费--应交营业税

应交税费--应交消费税

应交税费--应交城建税

应交税费--应交教育费附加

贷:银行存款

5.交地税的会计分录怎么做

月底计提时

借 :税金及附加---城建税 教育费附加等

贷:应交税费--- 城建税 教育费附加等

缴纳时

借 :应交税费---城建税 教育费附加等

贷:银行存款(库存现金)

关于小规模纳税人地税局开发票会计分录:

1、小规模纳税人地税局开发票会计分录是:

开发票时:

借:应收账款

贷:主营业务收入

应交税费-应交增值税

缴纳税款:

借:应交税费-应交增值税

贷:银行存款

2、根据《中华人民共和国发票管理办法第二十五条的规定:任何单位和个人不得转借、转让、代开发票。《中华人民共和国发票管理办法实施细则》第二十六条规定:凡需向税务机关申请开具发票的单位和个人,均应提供发生购销业务,提供接受服务或者其它经营活动的书面证明,对税法规定应当缴纳税款的,税务机关应当在开具发票的同时征税。

6.缴纳增值税应怎么做会计分录

不管是增值税一般纳税人还是小规模纳税人,交税的分录都是一样的,只不过在计算增值税时有差别。

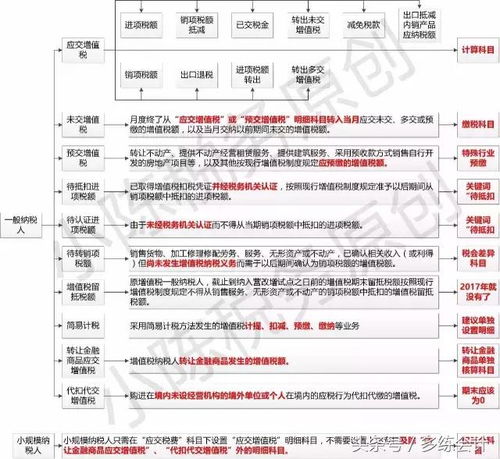

分录如下: 小规模纳税人支付增值税: 借:应交税费—应交增值税 贷:银行存款 一般纳税人转出及支付增值税: 借:应交税费—应交增值税—转出未交增值税 贷:应交税费—未交增值税 借:应交税费—未交增值税 贷:银行存款 上缴增值税如何做好会计处理 (一)按月缴纳增值税的会计处理 平时,企业在“应交税金-应交增值税”多栏式明细账户中核算增值税业务;月末,结出借、贷方合计和差额(余额,下同)。 若“应交税金-应交增值税”为借方差额,表示本月尚未抵扣的进项税额,应继续留在该账户借方,不再转出;若为贷方差额,表示本月应交增值税税额,通过“应交税金-应交增值税(转出未交增值税)”账户,转入“应交税金-未交增值税”账户的贷方。

作会计分录如下: 借:应交税金-应交增值税(转出未交增值税) 贷:应交税金-未交增值税 由于以一个月为纳税期限的企业不存在当月预缴当月税款的情况,月末也不会有多交情况。若月末“应交税金-未交增值税”有借方余额,只能是当月尚未抵扣完的进项税额(以后月份继续抵扣)。

(二)按日缴纳增值税的会计处理 若主管税务机关核定纳税人按日(1、3、5、10、15日)缴纳增值税,则平时按核定纳税期纳税时,属预缴性质;月末,在核实上月应交增值税后,应于下月10日前清缴。 平时,企业在“应交税金-应交增值税”明细账中核算增值税业务。

其中,当月上交当月增值税额时,作会计分录如下: 借:应交税金-应交增值税(已交税金) 贷:银行存款(月末,结出该账户借方、贷方合计和差额)。 若“应交税金-应交增值税”账户为贷方差额,表示本月应交未交增值税税额,应转至“应交税金-未交增值税”的贷方,作会计分录如下: 借:应交税金-应交增值税(转出未交增值税) 贷:应交税金-未交增值税 若“应交税金-应交增值税”账户为借方差额,由于月中有预缴税款的情况,故该借方差额不仅可能是尚未抵扣的进项税额,而且还可能包含了多交的部分。

多交税额是多少,尚未抵扣额又是多少,一般有以下三种情况: 1.当“应交税金-应交增值税”借方差额大于“已交税金”合计数时,表明当月已交税金全部为多交。同时,两者差额为本月尚未抵扣的进项税额。

[例2]某企业4月份“应交税金-应交增值税”账户资料,如下所示: 借方贷方借或贷余额进项税额2850,销项税额2550,已交税金1200,合计4050,合计2550,借1500,借方差额1500元中包括多交的1200元,税款和留待抵扣的300元,进项税额(2550-2850=-300),多交税额应从“转出多交增值税”账户转至“应交税金-未交增值税”账户的借方,尚未抵扣税额留在“应交税金-应交增值税”账户的借方。作会计分录如下: 借:应交税金-未交增值税 贷:应交税金-应交增值税(转出多交增值税) 1200结转后的“应交税金-应交增值税”为借方余额300元。

2.当“应交税金-应交增值税”的借方差额等于“已交税金”的合计数时,表明已交税金全部为多交。同时,本月无待抵扣进项税额。

[例3]某企业4月份“应交税金-应交增值税”账户资料,如下所示: 借方贷方借或贷余额进项税额2850,销项税额2850,已交税金1200,合计4050,合计2850,借1200,借方差额1200元,即为已交税金1200元或多交税金1200元。同时,当期销项税额2850元即为当期进项税额2850元,无待抵扣进项税额。

作会计分录同上。结转后的“应交税金-应交增值税”余额为零。

3.当“应交税金-应交增值税”的借方差额小于“已交税金”的合计数时,表明已交税金中部分为应交税额、部分为多交税额,借方差额即是多交税额。 [例4]某企业4月份“应交税金-应交增值税”账户资料,如下所示:借方贷方借或贷余额进项税额2850,销项税额3000,已交税金1200,合计4050,合计3000,借1050,本月该企业已交税金1200元,其中应交150元(3000-2850=150),故多交1050元。

作会计分录如下: 借:应交税金-未交增值税1050 贷:应交税金-应交增值税(转出多交增值税)1050 结转后的“应交税金-应交增值税”余额为零。 (三)实际上缴增值税的会计处理 1.当月预缴、上缴当月应交增值税时,作会计分录如下: 借:应交税金-应交增值税(已交税金) 贷:银行存款 2.月初结清上月应交增值税或上缴以前月份(年度)欠缴增值税时,作会计分录如下: 借:应交税金-未交增值税 贷:银行存款。

7.缴纳增值税应怎么做会计分录

如果缴纳是当月的增值税那么直接做分录

借:应交税费——应交增值税(已交税金)

贷:银行存款

一般是上月月末对本月的应缴增值税进行计提:

借:应交税费——应交增值税(转出未交增值税)

(此处也应该计提附加税,主营业务税金及附加哈哈)

贷:应交税费——未交增值税

(此处有地税税金计提。。。手打)

在实际缴纳时再转入已交税金明细科目中转销

借:应交税费——未交增值税

(此处有地税税金)

贷:银行存款

8.交完国税、地税如何做分录

国税一般叫增值税和所得税,计提 借:应交税金-应交增值税(转出未交增值税)

贷:应交税金-应交增值税(未交增值税)

缴纳时:借:应交税金-应交增值税(未交增值税)

贷:银行存款

所得税计提时 借:所得税

贷:应交税金-应交所得税

缴纳时借:应交税金-应交所得税

贷:银行存款

地税计提事 借;主营业务税金及附加-城建税(教育费附加等)

管理费用-印花税

贷应交税金-应交城建税等

损益类科目月末都转至本年利润