百科_购置税控设备费用如何抵减增值税,税控盘抵减增值税申请表(税控专用设备抵减增值税的账务处理)

纳税人初次购买增值税税控设备怎么抵减增值税?

注意税控收款机和税控系统专用设备的区别。税控收款机:1。增值税一般纳税人购买税控收款机时缴纳的增值税(以购买税控收款机取得的增值税专用发票上注明的增值税为准),允许在企业当期增值税中抵扣。2.增值税小规模纳税人购买税控收款机并取得增值税专用发票的,抵扣税额为专用发票上注明的增值税税额;取得普通发票的,根据普通发票上注明的价格,按照下列公式计算可抵扣税额:可抵扣税额=价格/(1+17%) 17%税控系统专用设备:自2011年12月1日起,增值税纳税人首次购买增值税税控系统专用设备(含票机)所支付的费用,可凭增值税税控系统专用发票计入增值税应纳税额。纳税人首次购买增值税税控系统专用设备所支付的费用由纳税人自行承担,不得在增值税应纳税额中扣除。增值税税控系统包括:增值税防伪税控系统、货物运输增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内陆货物运输发票税控系统。防伪增值税税控系统专用设备包括金税卡、IC卡、读卡器或金税盘、报税盘;货物运输业专用发票税控系统专用设备包括税控面板和纳税申报面板;销售机动车统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控面板和传输面板。即对于增值税一般纳税人和增值税小规模纳税人,在2011年12月1日以后首次购买税控系统专用设备的,可以凭其取得的增值税专用发票全额抵扣应缴纳的增值税税额。

采购税控设备如何抵减增值税

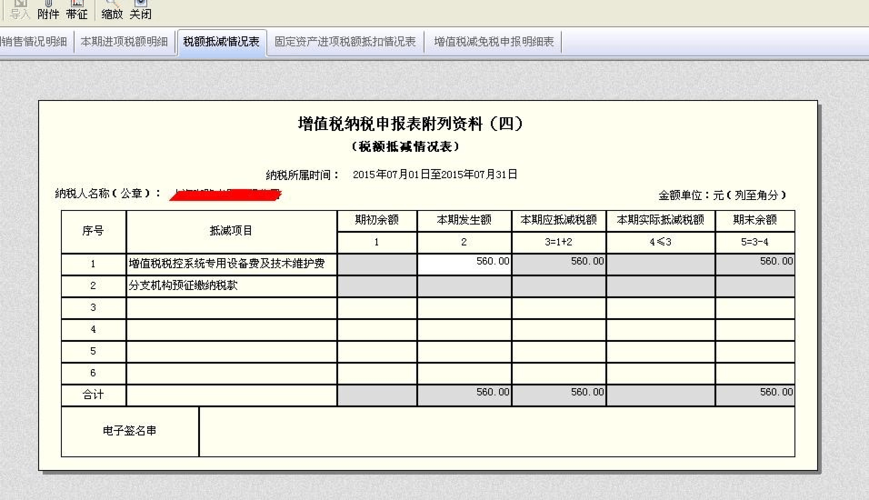

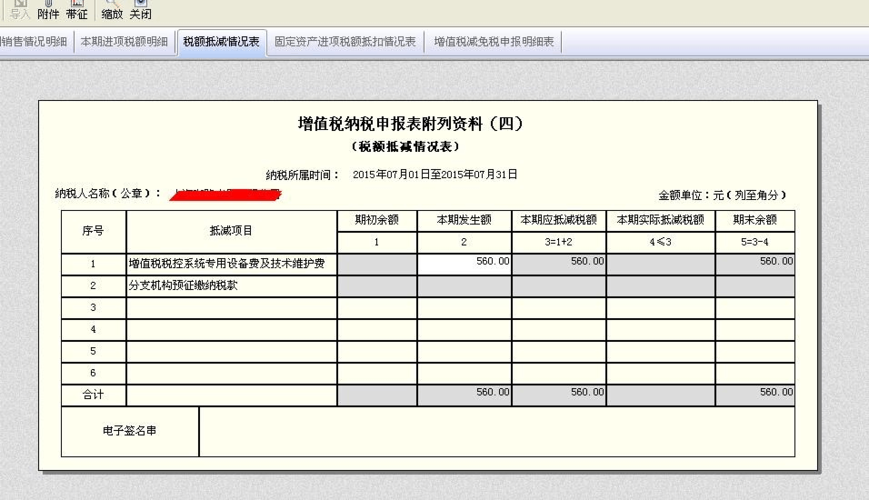

055-79000(财税〔2012〕15号)规定,自2011年12月1日起,增值税纳税人购买增值税税控系统专用设备所支付的费用和支付的技术维护费,可以在增值税应纳税额中全额抵扣。摘要:本文拟对纳税人购买增值税税控系统专用设备支出和支付的技术维护费的会计处理和税务调整进行探讨,为纳税人申报缴纳增值税提供参考。财税[2012]15号文件规定,增值税纳税人2011年12月1日以后首次支付的购买增值税税控系统专用设备(含单独售票机)的费用,可以通过购买增值税税控系统专用设备在应纳税额中全额抵扣(抵扣金额为税价总额),不足抵扣金额可结转下期继续抵扣。纳税人2011年12月1日以后缴纳的技术维护费(不含2011年11月30日以前缴纳的技术维护费),可在技术维护服务单位应缴纳的增值税中全额抵扣,不足抵扣部分可结转下期继续抵扣。增值税一般纳税人为购买增值税税控系统专用设备支付的费用和支付的技术维护费在应纳税额中全额抵扣的,不得使用增值税专用发票作为增值税抵扣凭证,不得从销项税额中抵扣进项税额。增值税税控系统包括:增值税防伪税控系统、货物运输增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内陆货物运输发票税控系统。防伪增值税税控系统专用设备包括金税卡、IC卡、读卡器或金税盘、报税盘;货物运输业专用发票税控系统专用设备包括税控面板和纳税申报面板;销售机动车统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控面板和传输面板。对于已抵扣的增值税,应计入营业外收入,作为应纳税所得税的组成部分计算缴纳企业所得税,计算依据为《财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2011〕70号)。该文件第一条规定,企业从县级以上人民政府财政部门和其他部门取得的应当计入收入总额的财政性资金,可以作为不征税收入,在计算应纳税所得额时从收入总额中扣除: (一)企业能够提供规定资金特定用途的资金拨付文件;(二)拨付资金的财政部门或者其他政府部门对资金有专门的资金管理办法或者具体的管理要求;(三)企业应当单独核算资金和用资金发生的支出。对于符合条件,可以从增值税应纳税额中扣除两项费用的纳税人,在填写纳税申报表时应注意以下事项:1。增值税一般纳税人在《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》“应纳税额减少额”第23栏填写扣除额。当期减税金额小于等于第19栏“应纳税额”与第21栏“简易征收法计算的应纳税额”之和时,应按当期实际减税金额填列;当本期减税金额大于第19栏“应纳税额”与第21栏“简易征收法计算的应纳税额”之和时,应按第19栏与第21栏之和填列,本期减税金额不足部分结转下期进一步抵扣。2.小规模纳税人将抵扣金额填入《增值税纳税申报表(适用于增值税一般纳税人)》“本期应纳税额减少”第11栏。本期减税金额小于或等于第10栏“本期应纳税额”时,应按本期减税金额实际填列;当本期减税金额大于第10栏“本期应纳税额”时,应在本期第10栏填列,减税部分应大于本期应纳税额

注意税控收款机和税控系统专用设备的区别。税控收款机:1。增值税一般纳税人购买税控收款机时缴纳的增值税(以购买税控收款机取得的增值税专用发票上注明的增值税为准),允许在企业当期增值税中抵扣。2.增值税小规模纳税人购买税控收款机并取得增值税专用发票的,抵扣税额为专用发票上注明的增值税税额;取得普通发票的,根据普通发票上注明的价格,按照下列公式计算可抵扣税额:可抵扣税额=价格/(1+17%) 17%税控系统专用设备:自2011年12月1日起,增值税纳税人首次购买增值税税控系统专用设备(含票机)所支付的费用,可凭增值税税控系统专用发票计入增值税应纳税额。纳税人首次购买增值税税控系统专用设备所支付的费用由纳税人自行承担,不得在增值税应纳税额中扣除。增值税税控系统包括:增值税防伪税控系统、货物运输增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内陆货物运输发票税控系统。防伪增值税税控系统专用设备包括金税卡、IC卡、读卡器或金税盘、报税盘;货物运输业专用发票税控系统专用设备包括税控面板和纳税申报面板;销售机动车统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控面板和传输面板。即对于增值税一般纳税人和增值税小规模纳税人,在2011年12月1日以后首次购买税控系统专用设备的,可以凭其取得的增值税专用发票全额抵扣应缴纳的增值税税额。

纳税人初次购买增值税税控设备是怎么抵减增值税

税控设备抵扣增值税分录,借记:应交税金-应交增值税(减免税),借记:管理费。税控服务费在分录中全额扣除,借自:管理费,借自:库存现金。自2011年12月1日起,增值税纳税人购买增值税税控系统专用设备支付的费用和支付的技术维护费,可以在增值税应纳税额中全额抵扣。增值税税控系统包括:增值税防伪税控系统、货物运输增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内陆货物运输发票税控系统。防伪增值税税控系统专用设备包括金税卡、IC卡、读卡器或金税盘、报税盘;货物运输业专用发票税控系统专用设备包括税控面板和纳税申报面板;销售机动车统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控面板和传输面板。税控设备全额抵扣如何进行会计分录1。购买时税控系统的会计处理:即先按含税金额,费用正常计入费用或相关资产账户。由于该条明确了总从价税将直接抵扣应缴纳的增值税,其进项税额不能再抵扣,因此对纳税人(不区分一般纳税人和小规模纳税人)的会计处理为:借:固定资产(或管理费用),贷:银行存款(或现金)。二。技术维护费的会计处理:支付时,仍应采用原会计处理方法进行核算。借:管理费,借:银行存款(或现金)。3.月末账务处理:由于是直接冲减的增值税应纳税额(包括简易征收方式的应纳税额),冲减的这部分应纳税额视为已缴税款,会计分录为:借:应交税费3354未交增值税或借:应交税费-增值税-减免税,贷:营业外收入。环球青藤友情提示:以上为【税控设备抵扣增值税

小规模纳税人购买税控工具不能抵扣进项税额,但首次购买的税控工具可以全额抵扣增值税应纳税额。根据财税[2012]15号.会计分录为:企业购入增值税税控系统专用设备,按实际支付或应付金额借入:固定资产贷:银行存款(应付账款)按规定抵扣增值税应纳税款:应交税金3354应交增值税贷:递延收入按期计提折旧:管理费用贷:累计折旧同时借入:递延收入贷:管理费用。

税控设备抵减增值税分录?

《增值税纳税申报表(适用于小规模纳税人)》(财税[2012]15号):5。纳税人在填写纳税申报表时,应按照以下要求填写可从增值税应纳税额中全额扣除的增值税税控系统专用设备费用和技术维护费用:增值税一般纳税人应在《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》“应纳税额减少额”第23栏填写扣除额。当期减税金额小于等于第19栏“应纳税额”与第21栏“简易征收法计算的应纳税额”之和时,按当期减税金额填列;当本期减税金额大于第19栏“应纳税额”和第21栏“简易征收法计算的应纳税额”之和时,应按本期第19栏和第21栏之和填列,本期减税金额不足抵扣的部分结转下期继续抵扣。小规模纳税人在《增值税纳税申报表(适用于增值税一般纳税人)》“本期应纳税额减少”第11栏填写扣除额。本期减税金额小于或等于第10栏“本期应纳税额”时,应按本期减税金额实际填写;当本期减税金额大于第10栏“本期应纳税额”时,应在本期第10栏填列,本期减税金额不足部分结转下期进一步抵扣。

qaz654321

请到「后台-用户-个人资料」中填写个人说明。