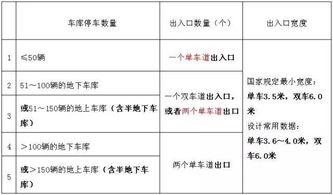

地下车位和人防(属于地下人防工程车位的税务处理?)

1.属于地下人防工程车位的税务处理?

地下人防工程,是房地产开发公司经常碰到的一个项目,是房地产公司 会计人员的一个重点和难点。

人民防空工程包括为保障战时人员与物资掩蔽、人民防空指挥、医疗救护等 而单独修建的地下防护建筑,以及结合地面建筑修建的战时可用于防空的地下室。对于开发公司来说,人防工程的支出是一种义务,带有强制性的特点。

根据 《人民防空法》第二十二条规定:城市新建民用建筑,按照国家有关规定修建战时可用于防空的地下室。同时,根据《关于改变结合民用建筑修建防空地下室规定 的通知》(人防委字[1984 ] 9号)第三条规定:结合民用建筑修建防空地下室,一律由建设单位负责修建。

开发公司可以选择的只能是修建人防工程,还是缴纳 易地建设费。根据《建设部印发关于规范防空地下室易地建设收费的规定的通知》 (计价格[2000 ] 474号)第二条规定:对按规定需要同步配套建设,但确因下列条件限制不能同步配套建设的,建设单位可以申请易地建设。

当然了,如果要修 建人防工程的,从节约成本的角度来说,开发公司尽量选择物资掩蔽的地下人防, 尽量避免修建人员的地下人防。在房屋测量和销售的时候,根据建设部《商品房销售面积计算及公用建筑面积分摊规则》第九条规定:作为人防工程的地下室也 不计入公用建筑面积。

从中可以看出,人防工程是不包含在商品房的面积当中, 当然是无法正常对外销售的。目前,人防工程的所有权有一定的争议。

通常,有三种意见:第一,国家所有。根据《关于平时使用人防工程收费的暂行规定》第二条: 人防工程及其设备设施是国家的财产,同时各地方也有相类似的规定,例如《大连市人民防空管理规定》第二十条规定:人民防空工程使用人应向人民防空主管部门申领人防工程使用证,按规定签订使用协议书。

在实际操作中,开发商在竣工后也需要将人防工程移交给当地的人防部门,当然大多数又签订了使用协议书, 租了回来。第二,开发单位所有。

根据《人民防空法》第五条规定:人民防空工程平时 由投资者使用管理,收益归投资者所有。人防工程没有包含在商品房的面积当中,也就不归业主所有。

投资者当然就是开发单位了。第三,业主全体所有。

根据《物权法》第七十条规定:业主对建筑物内的住 宅、经营性用房等专有部分享有所有权,对专有部分以外的共有部分享有共有和共同管理的权利。同时,由于开发单位通常将人防工程的成本放在了整个销 售项目的成本当中,相当于全体业主购买了人防工程的投资。

同样根据《人民 防空法》第五条,应当属于业主所有。从目前的实践来看,当时由于防空工程的特殊性,无论是开发单位和业主都不可能拥有完全的所有权,因此倾向于国 家所有,只不过是由开发单位回租使用而已。

下面的相关税收都按照国家所有 说来进行处理。(1) 人防成本所得税扣除对人防工程费用,房地产企业只有两种选择:自建或缴纳人防易地建设费, 既然缴纳人防费就可以进人成本,那么自建的成本理应在所得税前扣除。

根据《关于房地产开发业务征收企业所得税问题的通知》(国税发[2009 ] 31号)规定:属 于非营利性且产权属于全体业主的,或无偿赠与地方政府、公用事业单位的,可将其视为公共配套设施,其建造费用按公共配套设施费的有关规定进行处理。人防工程的设计、施工、监理、报竣等工作都需要当地的人防部门进行监督,竣工后无偿移交给人防部门。

在实际工作中,往往无法单独核算,需要计算分 摊人防工程的成本,汇总后并人到整个项目的公共配套设施中,在所得税前进 行扣除。(2) 出租时的营业税人防工程移交后,通常开发单位提出申请,签订租赁合同并领取人防工程使 用证后,会将人防工程回租过来。

这时候进行适当改造,大都改造成地下车库, 然后对外转租。因为所有权属国家,因些只能对外租赁处理,签定租赁合同,即 使签订使用合同,也应视同租赁合同处理,大都是一次性交纳租赁款。

对于这部分租金的收人,不能按照销售不动产的税目来走,应按照租赁业的税目来走。 理由如下:(1) 营业税根据《关于营业税若干政策问题的批复》国税函[2005 ] 83号)第一条规定: 对具有明确租赁年限的房屋租赁合同,无论租赁年限为多少年,均不能将该租赁行为认定为转让不动产永久使用权'应按照“服务业一租赁业”征收营业税。

营业税的纳税时间,由于是一次性收款,根据《关于营业税若干政策问题的 通知》(财税[2003 ] 16号)第五条规定:单位和个人提供应税劳务、转让专利权、非专利技术、商标权、著作权和商誉时,向对方收取的预收性质的价款(包括预收款、预付款、预存费用、预收定金等,下同),其营业税纳税义务发生时间以 按照财务会计制度的规定,该项预收性质的价款被确认为收人的时间为准。 可以 按照会计方面的规定,分期纳税。

但由于所得税方面的要求,以及实务中的处理习惯,还是建议在收到与收款的时候,一次性缴纳营业税,以避免麻烦。人防车位出租,在发票使用上应使用服务业发票,而不是不动产发票。

另外,根据《关于营业税若干问题的通知》国税发[ 1995] 076号)第五条 规定:关于转租业务征税问。

2.企业单位购入地下停车位的会计处理是怎样的?

地下停车位(车辆泊位)相当属于土地使用权性质,不具有实物形态但有具有价值和使用价值的资产。

有此可见一切费用应计分录为无形资产“借”无形资产”-车辆泊位“贷”银行存款或库存现金无形资产摊销采用直线法摊销,也叫加权平均法摊销。无形资产成本,应当月取得当月开始预提使用分期平均摊销,处置无形资产当月不再摊销。

即,当月增加无形资产,当月开始摊销,当月减少无形资产,当月不在再摊销。无形资产摊销年限按法律和合同规定年限,企业申请书没有规定使用年限的,或者自行开发的无形资产,摊销期限不得少于10年。

无形资产摊销分录“借”管理费用-形资产摊销-车辆泊位“贷”无形资产-车辆泊位。

3.房地产企业

根据《土地增值税暂行条例》及其实施细则的有关规定,土地增值税是对出售或者以其他方式有偿转让国有土地使用权、地上的建筑物及其附着物的行为所征收的税。

出售或转让应当以办理相应产权为标志,产权未发生转移就不构成出售或转让。只出租地下车位的行为,因为没有发生使用权的转移,不需要缴纳土地增值税,应按照“服务业———租赁业”项目,以5%的税率缴纳营业税。

2010-10-11 10:26 补充问题 在土地增值税汇算清缴时,地下停车位的面积是否应计入可售面积(自用面积),地下停车位的成本能否扣除,还是应转为固定资产。 地下停车位的面积应该计入可售面积或转入固定资产,车位成本要转出,不能扣除。