与借贷记账法知识检测(《会计基础》练习题(三)(借贷记账法的应用)答案)

1.《会计基础》练习题(三) (借贷记账法的应用)答案

1·借:生产成本 7643

贷:原材料——A材料 6125

——B材料 1518

2·借:管理费用 500

贷:银行存款 500

3·每月摊销:2400/3=800

借:待摊费用 2400

贷 :银行存款 2400

借: 管理费用 800

贷:待摊费用 800

4·借:制造费用 1800

贷:原材料 1800

5·借:制造费用 900

贷:银行存款 900

6·借:生产成本——乙产品 9036

贷:原材料——C材料 9036

7·借:生产成本——甲产品 8000

——乙产品 6000

制造费用 1800

管理费用 1000

贷:应付职工薪酬 16800

8·同第7题一样(只要将每个科目的数字乘以14%即可)

10·借:制造费用

贷:累计折旧

11·借:应付职工薪酬 16800

贷:银行存款 16800

2.会计基础D

6. 国家实行统一的会计制度。

国家统一的会计制度由国务院财政部门根据《会计法》制定并公布。 B. 正确 7. 全面清查是对所有权属于本单位和存放在本单位的所有财产物资进行的全面盘点和核对。

B. 正确 8. 会计报表对应关系是指采用借贷记账法对每项经济业务进行记录时,相关账户之间形成的应借、应贷的相互对应关系。 A. 错误 9. 生产费用是指企业在销售商品和提供劳务过程中发生的应由本企业负担的各项费用。

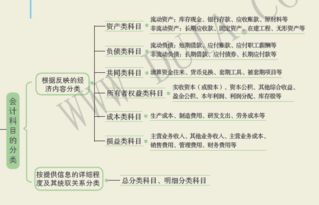

A. 错误 10. 一级科目是最高层次的会计科目,控制或统驭着二级科目和明细科目。 B. 正确。

3.借贷记账法的应用

资料二:洪星工厂5月份发生的部份经济业务如下: 1、用现金购买零星办公用品120元 借:管理费用--办公费 120 贷:库存现金 120 2、一张应收票据到期,收到款项20 000元存入银行。

借:银行存款 20000 贷:应收票据 20000 2、向华阳工厂购买材料10 000元,货款未支付,材料已经入库。 借:原材料 10000 贷:应付账款 10000 3、用银行存款交纳上月未交的税金3 120元。

借:应交税金 3120 贷:银行存款 3120 4、一张应付票据到期,款项为8 000元,企业用银行存款支付该笔款项。 借:应付票据 8000 贷:银行存款 8000 5、收到星明工厂投入资金200 000元存入银行。

借:银行存款 200000 贷:实收资本 200000 6、生产产品领用材料12 000元。 借:生产成本 12000 贷:原材料 12000 7、用银行存款偿还短期借款30 000元。

借:短期借款 30000 贷:银行存款 30000 8、用银行存款支付下半年的财产保险费2 400元。 借:管理费用额 2400 贷:银行存款 2400 9、收到云星工厂捐赠的小汽车一台,价值90 000元。

答:借:固定资产 90000 贷:营业外收入 90000 要求:1、根据以上的经济业务编制会计分录, 2、用“T”字账户登记期初余额、本期发生额,并计算出各账户的期末余额 朋友,该题目太老了,比如第9题目我按照新准则进行了处理,建议不要做该题目。

4.怎么分清借贷方的会计科目是什

告诉你最简单的理解用你熟悉的,比如就你家家里的电视,电器,柜子,存折等等就是资产如果其中电视机是借的钱买的,那就是负债其它剩下的就全是你的所有者权益了会计里借贷是很重要的你就记住“有借必有贷”且借贷必相等你就想下随便给自己举几个例子问问自己真的就有借就有贷我拿钱去买一个相机是不是钱就少啦,可以我多了一个相机一个少一个增不管怎样最少都是两个才产生经济活动喜欢会计多用自己熟悉的身边的去琢磨(我用这种方法教过的学生,都觉得很不错,没书上那么难理解)你试试吧祝有不错的收获###资产:归你所有和控制的东西就是资产了(别管来源了)负债:你需要给别人的东西就是负债了权益:就是用你的资产还完负债以后剩下的东西借:资产的增加(你的东西又多了)负债的减少(你还别人的钱,致使你的东西少了) 费用支出的增加(你开支的增加致使你的东西少了) 权益的减少(你的净资产减少了)贷:资产的减少(你的财产少了) 负债的增加(你找人家借东西或是欠人家东西) 收入收益的增加(你又拣着钱了) 权益的增加(你的净资产增加了)###分清会计里的借贷,实际就是分清每一笔发生的业务,减少了什么,增加了什么,例如:收到一笔应收帐款,那么,你的银行存款(银行存款是资产类,借方表示增加),也就是你的资金增加了,你应收(应收帐款也是资产类,贷方表示减少)回的欠款减少了,所以:借:银行存款贷:应收帐款负债类,例如,你采购了一笔原材料,这时你的存货增加了,要记入“原材料”科目(因原材料属资产类,借方表示增加),而你要支付的帐款也增加了,记入“应付帐款”(应付帐款是负债类,贷方表示增加),所以,分录:借:原材料应交税费-增值税-进项税 贷:应付帐款-供应商名称很多业务都可以根据发生,看哪一项增加了,哪一项减少了,就能分清借贷了###1。

资产、负债和所有者权益(也可称之为净值)是资产负债核算的基本概念。资产一般指机构单位拥有的各种财产和债权,负债指机构单位的债务,所有者权益是指资产减去负债后的余额。

资产负债核算是指对一国或一地区或一机构部门在一定时点上(如期初或期末),拥有的资产和承担的债务进行全面的核算。 这种核算工作是在基层会计核算基础上进行的,即根据各单位会计决算中的资产负债表进行核算。

各单位资产负债表中的资产包括流动资产,长期资产,无形、递延及其他资产;负债包括流动负债,长期负债和其他负债;所有者权益即是资产减去负债后的差额,还可称之为自有资金。 关键是弄清公式:资产=负债+权益,这样就变成数学题了。

等式两边是同增同减; 等式一边是有增必有减。 2。

借贷方按发生业务来算,资产增加负债减少为借,资产减少负债增加为贷方,费用类增加为借减少为贷,企业盈利为贷方亏损为借方;余额的借贷取决于余额本身;运用借贷记账法加以处理如下: 1.资金流入企业的业务。 即资产与负债、所有者权益同时增加。

资产增加记入有关账户的"借方",负债和所有者权益增加记入有关账户的"贷方"。 2.资金在企业内部流动的业务。

即资产、收入和费用之间或资产要素内部的增减。资产和费用的增加以及收入减少记入相关账户的'借方',收入增加以及资产和费用的减少记入相关账户的"贷方"。

3.权益转化的业务。即负债、所有者权益和利润三者之间或一个要素内部有增有减。

负债、所有者权益和利润增加记入相关账户的"贷方",减少则记入相关账户的"借方"。 4.资金退出企业的业务。

即资产和负债、所有者权益同时减少。资产减少记入有关账户的"贷方",负债及所有者权益减少则记入有关账户的"借方"。

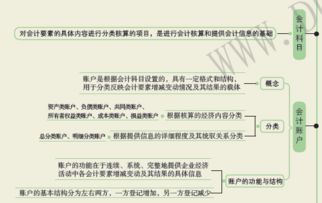

由此可以看出,每类业务都要同时记入有关账户的借方和另一些账户的贷方,且记入双方的金额相等。“借”、“贷”是借贷记账法所使用的记账符号。

借贷记帐法中“借”和“贷”是相反的意思: 在资产类、费用类帐户中,“借”表示增加,“贷”表示减少; 在负债、所有者权益及收入、利润类帐户中,,“借”表示减少,“贷”表示增加。 借贷记账法的记账规则为:“有借必有贷,借贷必相等”。

###其实最简单的就是你直接背资产负债表和利润表,背的时候分清楚接待方就好资产借方增加,权益类的是借方减少,一次类推,就可以咯###简单的一招,就是记住资产、负债、所有者权益、收入、费用、利润六要素各自的借方或者贷方表示增加还是减少,之后背熟资产类科目、负债类科目、所有者权益类科目、收入类科目、费用类科目和利润类科目,最后根据会计的基本原则“有借必有贷”进行会计分录的编写,这样就可以了。 不过想要清楚之间的关联关系,还是要认真学基础知识才行。

###要是这样学,你一定会累死而且都学不会!不能学死书啊,有借必有贷,借贷必相等,知道这句就够了!资产、费用借方表示增加,贷方表示减少。 负债、权益及收入科目与其相反,另外要分清六大类的具体科目这就足够了!###书上的公式是必须得记住的,这个即使不理解也得记住,只有在记住的情况下,才能灵活运用公式有借必有贷,借贷必相等,借贷只是记账符号,。

5.求会计科目、账户与借贷记账法的讲解视频

个人理解:

我是会计专业的,用着用着自然就熟悉了。

分录反正就是一个等式的运用。

会计恒等式:

资产=负债+所有者权益

就相当于 现在家里有的东西=借别人的东西+真正自己拥有的东西

也像我们平时用的2=1+1

在负债和所有者权益不变的情况下、资产的一增一减,等式才不变。

例如:领取备用金:

借:库存现金 1

贷:银行存款 1

库存现金和银行存款同是资产类科目,所以,两者一增一减等式不变。

以此类推的如下:

1.其余条件不变,只负债一增一减,等式不变。

2.其余条件不变,只所有者权益一增一减,等式不变。

3.若所有者权益不变,资产增加(减少),则负债就要一起增加(减少),等式才不变。

4.若负债不变,资产增加(减少),则所有者权益就要同比增加(减少),等式才不变。

5.资产不变,负债减少,则所有者权益要增加;反之负债增加,所有者权益就要减少,这样才等式不变。

只要你弄清楚资产类,负债类和所有者权益这三类的科目,再相应细分,分录其实不难。

另补充一个知识点。(这是我在网上看到的,希望对你有帮助。)

会计恒等式中(资产=负债+所有者权益)和(资产=负债+所有者权益+收入-费用)的区别和具体意思!

问题补充:

收入—费用=利润,那么,资产=负债+所有者权益+利润,为什么要加利润??

答者:

你前面提到的比较短的式子,我们把它叫第一会计等式,后面的我们称为第三会计等式。我们举个例子,1月1日我上班来,什么都没做呢,这时的状态就是第一等式。我一经营,就会有收入、有费用,此时的状态是第三等式。期末,1月31日,我结账,收入、费用都归结到一起,这里就是你说的利润了。利润是赚得的钱,赚了钱归谁呀?归所有者。那么这一部分就并入所有者权益,成为它的一部分了。收入和费用就消失了。又回归到第一等式。所以我们说,第一等式是反映期初和期末的状态,而第三等式反映的是一个期间经营过程当中的状态。

我的举例可能太通俗了,不够严谨,也没有把内里的理论讲出来。只是让你做一个表层的,感性的认识。不知道你是不是听懂了。

Good Luck!

-----深山修炼吧。

这是我以前回答的一个问题,如何更好的理解会计分录。 希望能对你有所帮助。