银团贷款在(贷款属于什么?)

1.贷款属于什么会计科目?

贷款属于负债类的会计科目。

本科目核算企业(银行)按规定发放的各种客户贷款,包括质押贷款、抵押贷款、保证贷

款、信用贷款等。 企业(银行)按规定发放的具有贷款性质的银团贷款、贸易融资、协议

透支、信用卡透支、转贷款以及垫款等,在本科目核算;也可以单独设置“银团款”、

“贸易融资”、“协议透支”、“信用卡透支”、“转贷款”、“垫款”等科目。 企业

(保险)的保户质押贷款,可将本科目改为“1303 保户质押贷款”科目。企业(典当)的

质押贷款、抵押贷款,可将本科目改为“1303 质押贷款”、“1305 抵押贷款”科目。企

业委托银行或其他金融机构向其他单位贷出的款项,可将本科目改为“1303 委托贷款”

科目。

2.会计科目中“贷款”是指什么

贷款和应收款项会计处理原则,与持有至到期大体相同。具体而言:

1.金融企业按当前市场条件发放的贷款,应按发放贷款的本金和相关交易费用之和作为初始确认金额。一般企业对外销售商品或提供劳务形成的应收债权,通常应按从购货方应收的合同或协议价款作为初始确认金额。

2.贷款持有期间所确认的利息收入,应当根据实际利率计算。实际利率应在取得贷款时确定,在该贷款逾期存续期间或使用的更短期间内保持不变。实际利率与合同利率差别较小的,也可按合同利率计算利息收入。

3.企业收回或处置贷款和应收款项时,应将取得的价款与该贷款和应收款项账面价值之间的差额计入当期损益。

会计分录

设置科目设置

贷款——本金

贷款——利息调整

贷款损失准备

贷款——已减值

(一)未发生减值的贷款

(1)企业发放贷款 借:贷款——本金

贷:吸收存款等

贷款——利息调整(差额可能在借方)

(2)资产负债表日 借:应收利息(按贷款的合同本金与合同利率确定)

贷款——利息调整(差额可能在借方)

贷:利息收入(按贷款的摊余成本和实际利率确定)

(3)收回贷款 借:吸收存款等

贷:贷款——本金

应收利息

利息收入

(二)发生减值的贷款

(1)发生减值 借:资产减值损失 同时:借:贷款——已减值

贷:贷款损失准备 贷:贷款(本金,利息调整)

(2)利息收入 借:贷款损失准备(按贷款摊余成本和实际利率计算确定的利息收入)

贷:利息收入

同时,将按合同本金和合同利率确定的应收利息金额进行表外登记

(3)收回贷款 借:吸收存款等

贷款损失准备

贷:贷款——已减值

资产减值损失(差额)

(三)确实无法收回的贷款 借:贷款损失准备

贷:贷款——已减值

(四)已确认并转销以后又收回的贷款 借:贷款——已减值 同时:借:吸收存款等

贷:贷款损失准备 贷:贷款——已减值

资产减值损失(差额)

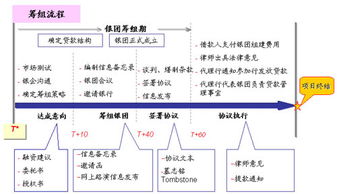

3.银团贷款是什么意思

根据我国法律规定,银团贷款是指由两家或两家以上银行基于相同贷款条件,依据同一贷款协议,按约定时间和比例,通过代理行向借款人提供的本外币贷款或授信业务。

分类

按银团贷款的组织方式不同,分为直接银团贷款和间接银团贷款。

直接贷款

银团贷款

由银团各成员行委托代理行向借款人发放、收回和统一管理贷款。国际银团贷款以直接银团贷款方式为主。

间接贷款

由牵头行直接向借款人发放贷款,然后再由牵头行将参加贷款权(即贷款份额)分别转售给其他银行,全部的贷款管理、放款及收款由牵头行负责。

优势

充分发挥金融整体功能,更好地为企业特别是大型企业和重大项目提供融资服务,促进企业集团壮大和规模经济的发展,分散和防范贷款风险。