金蝶记账哪些只能记借方(哪些属于借方?哪些属于贷方?)

1.会计科目哪些属于借方?哪些属于贷方?

会计科目不能简单地分为哪些属于借方,哪些属于贷方。

一般来说:资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类。

借与贷的对应关系有,单一型和复合型。单一型即“一借一贷”,借方有一个会计科目贷方也只有一个会计科目。复合型有“一借多贷”、“多借一贷”、“多借多贷”。

1、一借多贷:借方一个会计科目对应(即金额的对应相等)贷方多个会计科目;

2、多借一贷:借方多个会计科目对应贷方一个会计科目;

3、多借多贷:借方多个会计科目对应贷方多个会计科目;一般只在一笔经济交易或事项客观存在复杂关系时才使用,编制会计分录时应尽量避免。

扩展资料:

会计科目的设计:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

7、费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料来源:百度百科-会计科目

参考资料来源:百度百科-借贷记账法

2.会计科目借方增加的科目是哪些,贷方减少科目是哪些

实收资本增加计贷方,但它的借方是什么科目,得视业务而定,下面我列几种情况仅供参考:

一、一般企业实收资本的核算

1.投资者以现金投入的资本

借:银行存款

贷:实收资本

2.投资者以非现金资产投入的资本

借:有关资产科目

贷:实收资本

3.为首次发行股票而接受投资者投入的无形资产,应按该项无形资产在投资方的帐面价值

借:无形资产

贷:实收资本

贷:资本公积

4.外商投资企业的股东投入的外币,合同约定汇率的,按合同约定的汇率折合

借:银行存款(收到外币当日的汇率折合的人民币金额)

借:资本公积——外币资本折算差额

贷:实收资本(合同约定汇率折合的人民币金额)

贷:资本公积——外币资本折算差额

二、股份有限公司股本的核算(股份有限公司核算实收资本是通过“股本”科目核算的)

1.股份公司发行股票,收到现金等资产

借:现金或银行存款(实际收到的金额)

贷:股本(股票面值和核定的股份总额的乘以计算的金额)

贷:资本公积——股本溢价

2.按股东大会批准的利润分配方案分配股票股利

借:利润分配

贷:股本

3.将发行的可转债券转换为股本

借:应付债券——债券面值

借:应付债券——债券溢价(未摊销的溢价)

借:应付债券——应付利息(已提的利息)

贷:股本(股票面值和转换的股数计算的股票面值总额)

贷:现金等(用现金支付的不可转换股票的部分)

贷:应付债券——债券折价(未摊销的折价)

贷:资本公积——资本(或股本)溢价(差额)

4.按法定程序减少注册资本

借:实收资本(或资本)

贷:现金

贷:银行存款

5.股份有限公司采用收购本公司股票方式减资,支付价款超过面值总额的部分

借:股本

借:资本公积

借:盈余公积

借:利润分配——未分配利润

贷:现金

贷:银行存款

6.购回股票支付的价款低于面值总额

借:股本

贷:现金

贷:银行存款

贷:资本公积

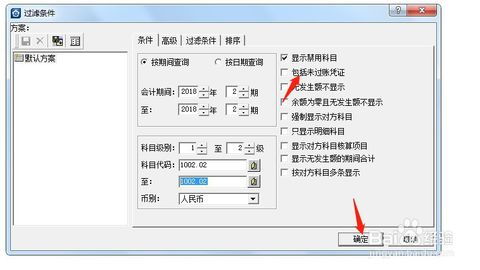

3.请问在金蝶KIS专业版中,是否想查看某个科目的明细账,只能是一个

1、先来举一个简单例子,比如我想要查找“工商银行”2月分的明细账。

2、首先打开金蝶的主页面,然后点击“账务处理”。

3、在账务处理的最右侧点击“明细分类帐”。

4、在跳出来的对话框中点击“条件”,因为我要查2月份的明细账,所以会计期间选为2018年2月到2018年2月。

5、点击科目代码的右侧的小文件夹,即是选择你要查找的科目。

6、在跳出来的科目中在资产下面选择“银行存款”-“工商银行”。

7、选择好会计科目后,在右上方包含未过账凭证的小框内打钩,然后点击下方的“确定”。

8、最后就可以看到2月分工商银行的明细帐了。

4.个人用金蝶财务软件记账怎么样设计会计科目

基本同意reherry的意见,但金蝶软件是提供了标准科目导入导出的,如果你应用的是KIS版本,是在建立帐套的时候可选择不同行业的标准科目的,如果是K3版本则可在启用帐套后,在基础资料里面导入科目的。

另外,如果你是不知道你应该应用什么行业的标准科目体系的话,则你可以考虑应用“企业会计制度”或“小企业会计制度”标准会计科目体系。这两种体系在金蝶软件的最新版本中是包含的,如果是旧版本,你可到网上再找一下相应会计科目,录入即可!!!

QQ:4695692