所有者权益类的含义(所有者权益类介绍)

1.所有者权益类会计科目介绍

所有者权益类账户按照来源和构成的不同可以再分为投入资本类所有者权益账户和资本积累类所有者权益账户。

一、投入资本类所有者权益账户主要有:

1、实收资本:实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。

2、资本公积:资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

二、资本积累类账户主要有:

1、盈余公积:指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。盈余公积是根据其用途不同分为公益金和一般盈余公积两类。

2、本年利润:本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

3、利润分配:利润分配是企业在一定时期 (通常为年度) 内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。

扩展资料:

所有者权益来源包括所有者投入的资本、直接计入所有者权益的利得与损失、留存收益等。

直接计入所有者权益的利得与损失,是指不应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

其中利得是指由非日常活动形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。损失是指由非日常活动形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

按其形成的方式,该类账户可分为投资人投入的资本以及企业内部滋生的盈余公积金和未分配利润等留存收益。

参考资料来源:搜狗百科-所有者权益类账户

2.会计里的所有者权益是什么意思?

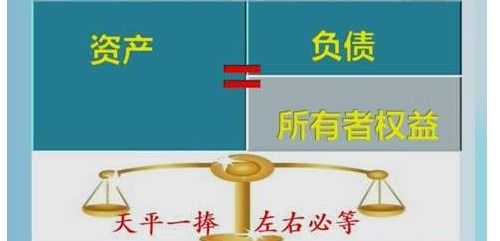

是指资产扣除负债后由所有者应享的剩余利益。

即一个会计主体在一定时期所拥有或可控制的具有未来经济利益资源的净额。所谓净资产,在数量上等于企业全部资产减去全部负债后的余额,这可以通过对会计恒等式的变形来表示,即:资产—负债=所有者权益。

企业的所有者和债权人均是企业资金的提供者,因而所有者权益和负债(债权人权益)二者均是对企业资产的要求权,但二者之间又存在着明显的区别。主要的区别有: (1)性质不同。

(2)权利不同。 (3)偿还期限不同。

(4)风险不同。 (5)计量不同。

3.会计中的所有者权益是什么意思

《企业会计制度》对所有者权益的定义:所有者权益是指企业投资人对企业净资产的所有权。

净资产是指企业的资产总额减去负债总额后的余额。构成:所有者权益由实收资本、资本公积、盈余公积和未分配利润四部分构成。

包括:(1)实收资本:企业的实收资本是指投资者按照企业章程,或合同、协议的约定,实际投入企业的资本。所有者向企业投入的资本,在一般情况下无须偿还,可以长期周转使用。

(2)资本公积:资本本身升值或其他原因而产生的投资者的共同的权益。包括资本(或股本)溢价、接受捐赠资产、外币资本折算差额等。

资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分;接受捐赠资产,是指企业因接受现金和非现金资产捐赠而增加的资本公积;外币资本折算差额,是指企业接受外币投资因所采用的汇率不同而产生的资本折算差额。 (3)盈余公积:企业从实现的利润中提取或形成的留存于企业内部的积累。

(4)未分配利润:企业留于以后年度分配的利润或待分配利润。 所有者权益的特征:(1)所有者权益是企业投资人对企业净资产的所有权。

它受总资产和总负债变动的影响而发生增减变动。 (2)所有者权益包含所有者以其出资额的比例分享企业利润。

与此同时,所有者也必须以其出资额承担企业的经营风险。 (3)所有者权益还意味着所有者有法定的管理企业和委托他人管理企业的权利。

所有者权益的内容:1.实收资本,是指投资者实际投入企业开展经营活动的资本金,形态上表现为各种财产物资,国家、集体、个人、法人资本。 2.公积金,是指企业为了增强其经济实力和应付经营不测而必须保留的资本额,亦称准资本。

它包括资本公积和盈余公积两部分。(1)资本公积金是指由投入资本本身所引起的各种增值。

它与生产经营活动无直接关系。它包括股本溢价、法定财产重估增值、接受捐赠的资产价值和资本汇率折算差额等;(2)盈余公积金是指企业从净利润中提取的公积金。

它包括法定盈余公积和任意盈余公积以及公益金。资本公积金、盈余公积金,可按照规定的程序转增资本金;法定盈余公积和任意盈余公积也可以弥补企业亏损,在特殊情况下经批准还可以发放股利 3.公益金,是指企业从净利润中提取的专门用于职工集体福利设施方面的准备金 。

4.未分配利润,是指企业留待以后年度分配的利润。在未分配利润的数量上是企业净利润扣除提取的盈余公积金、公益金和分配给投资者的利润后的余额。

盈余公积金和未分配利润又统称为留存收益。

4.资产类、负债类、共同类、所有者权益类、成本类、损益类这六类会计

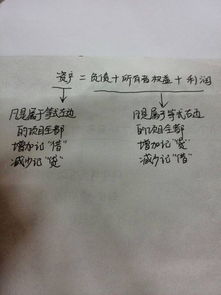

六大类账户结构特点 (1)资产、成本、费用类:增加记借方,减少记贷方 负债、所有者权益、收入类:增加记贷方,较少记借方 (2)资产、负债、所有者权益类:一般有余额,且余额方向在增加方; 收入、成本、费用类:期末转销后一般无余额,成本、费用类如有余额也应在借方。 其中:1)期间费用:一般无余额,因为期末要转入“本年利润”,转销后无余额。 2)制造费用:一般无余额,因为期末要转入“生产成本”,转销后无余额。 3)生产成本:可出现借方余额,表示尚未完工产品成本。 5、各类账户的期末余额的计算公式: 资产、成本、费用类账户的期末余额=期初余额+本期借方发生额 –本期贷方发生额 负债、所有者权益、收入、利润类账户期末余额=期初余额+本期贷方发生额-本期借方发生额

补充:账户与会计科目的联系和区别

共同点:会计科目与账户都是对会计对象具体内容的科学分类,两者口径一致、性质相同。

会计科目是账户的名称,也是设置账户的依据;账户是会计科目的具体运用。

不同点:账户有自己的格式或结构,而会计科目仅仅是账户的名称,不存在结构。