支付的职工薪酬有哪些内容(应付职工薪酬的明细科目有哪些?)

1.应付职工薪酬的明细科目有哪些?

一、本科目核算企业根据有关规定应付给职工的各种薪酬。

二、本科目应当按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿” 等应付职工薪酬项目进行明细核算。

三、应付职工薪酬的主要账务处理

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记本科目,贷记“银行存款”、“现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“现金”等科目。 (二)企业应当根据职工提供服务的受益对象,对发生的职工薪酬分别以下情况进行处理

生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”科目,贷记本科目。 管理部门人员的职工薪酬,借记“管理费用”科目,贷记本科目。

销售人员的职工薪酬,借记“销售费用”科目,贷记本科目。 应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记本科目。

因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记本科目。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。

2.“应付职工薪酬”科目的核算范围是什么?

(一)职工工资、奖金、津贴和补贴,是指按照构成工资总额的计时工资、计件工资、支付给职工的超额劳动报酬和增收节支的劳动报酬、为了补偿职工特殊或额外的劳动消耗和因其他特殊原因支付给职工的津贴,以及为了保证职工工资水平不受物价影响支付给职工的物价补贴等。

(二)职工福利费,主要包括职工因公负伤赴外地就医路费、职工生活困难补助、未实行医疗统筹企业职工医疗费用,以及按规定发生的其他职工福利支出。 (三)医疗保险费、养老保险费等社会保险费,是指企业按照国务院、各地方政府或企业年金计划规定的基准和比例计算,向社会保险经办机构缴纳的医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费,以及以购买商业保险形式提供给职工的各种保险待遇属于职工薪酬,应当按照职工薪酬准则进行确认、计量和披露。

我国养老保险主要分为三个层次:第一层次是社会统筹与职工个人账户相结合的基本养老保险;第二层次是企业补充养老保险;第三层次是个人储蓄性养老保险,属于职工个人的行为,与企业无关,不属于职工薪酬准则规范的范畴。

3.应付职工薪酬的核算有哪些呢?

1。

账户设置 为了核算企业支付和应付给职工的各项劳动报酬,企业应设置“应付职工薪酬”会计科目。该科目属于负债类会计科目,贷方登记分配计入有关成本费用的职工薪酬的数额,借方登记实际发放、支付和缴纳的职工薪酬。

该科目期末贷方余额,反映企业应付未付或应缴纳而尚未缴纳的职工薪酬。 该科目应设置“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”等明细科目,进行明细核算。

如:“应付职工薪酬——工资” “应付职工薪酬——职工福利” “应付职工薪酬——社会保险费”等 2。 应付职工薪酬分配的核算 所谓职工薪酬分配的核算,是指月末计算出企业各部分人员的职工薪酬,并将职工薪酬计入有关成本费用的过程。

1)“应付职工薪酬——工资”的分配 房地产开发企业工资薪酬分配的会计处理是:开发现场管理人员的工资计入“开发间接费用”账户,销售部门人员的工资计入“销售费用”账户,管理部门人员的工资计入“管理费用”账户。 2)“应付职工薪酬——职工福利”的支付与分配 根据新会计准则,职工的医疗保险已通过“——社会保险”明细科目核算。

非货币性的职工福利则通过“——非货币性福利”明细科目核算,“——职工福利”明细科目核算的范围已经很小,主要是职工困难补助、伙食补贴等。 所以国家没有规定职工福利的计提基础和计提比例。

企业在会计实务中可根据历史经验数据和实际情况,每月从成本费用中预提。年末可将预提数与实际支付数之间的差额,直接转入管理费用,该明细科目年末不留余额。

3)“应付职工薪酬——社会保险”费的分配 企业向社会保险机构为职工缴纳的各项社会保险,可分为两部分,一部分由企业来负担,另一部分由职工个人负担。 由企业负担的部分同工资薪酬一样,要计入有关成本费用;由职工个人负担的部分,企业在向职工发放工资时,从职工的工资中扣除。

4.应付职工薪酬

1、应付职工薪酬核算的内容:按现行规定,职工薪酬主要包括:职工的工资、奖金、津贴和补贴,职工福利费,医疗、养老、失业、工伤、生育等社会保险费,住房公积金,工会经费,职工教育经费,非货币性福利等。

这些,对企业来说,都是因职工提供服务而对职工产生的义务。 2、各种代扣,代收款,只能作为“其他应收款”等等往来款的扣缴,不是职工工资薪金的组成部分,不能通过应付职工薪酬科目核算; 3、代扣代缴个人所得税和应付职工薪酬---工资是有联系,因为这一部分是从应支付给职工的工资薪金中扣除的,和把工资薪金发给职工,再由职工自己缴纳个人所得税的性质是一样的。

5.支付员工工资,会计分录怎么写?

如果是当月工资当月发放的发放时借:应付职工薪酬--工资(应发数)贷:应交税费--应交个人所得税其他应收(付)款--社保、住房公积金个人部分库存现金/银行存款(实发数)月底计提当月工资时借:管理费用/销售费用/制造费用/生产成本--工资(应发数)贷:应付职工薪酬--工资(应发数)如果当月发放上月工资的发放时借:应付职工薪酬--工资(应发数)贷:应交税费--应交个人所得税其他应收(付)款--社保、住房公积金个人部分库存现金/银行存款(实发数)月底计提本月工资借:管理费用/销售费用/制造费用/生产成本--工资(应发数)贷:应付职工薪酬--工资(应发数)。

6.应付职工薪酬科目核算的内容有哪些

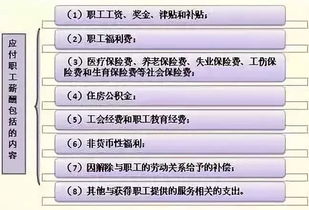

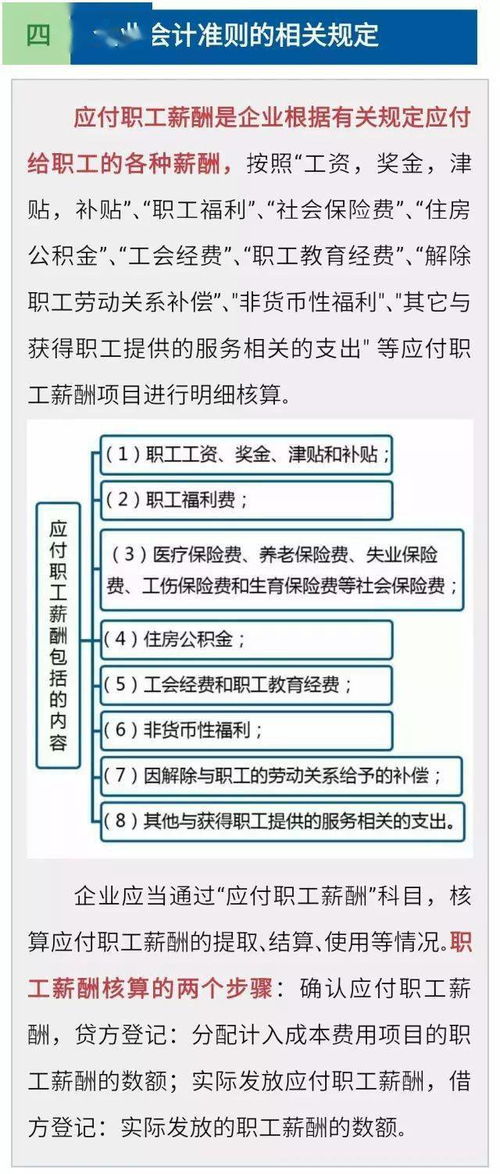

一、应付职工薪酬科目核算的内容包括:(1)职工工资、奖金、津贴和补贴;是指构成工资总额的计时工资、计件工资、支付给职工的超额劳动报酬和增收节支的劳动报酬、为了补偿职工特殊或额外的劳动消耗和因其他特殊原则支付给职工的津贴,以及为了保证职工工资水平不受物价影响支付给职工的物价补贴等。

(2)职工福利费;(3)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;向有关单位(企业年基金账户管理人)缴纳的补充养老保险。此外,以商业保险形式提供给职工的各种保险待遇也属于企业提供的职工薪酬。

(4)住房公积金;(5)工会经费和职工教育经费;(6)非货币性福利,是指企业以自己的产品或外购商品发放给职工作为福利,企业提供给职工无偿使用自己拥有的资产或租赁资产供职工无偿使用和为职工无偿提供服务等,比如提供给企业高级管理人员使用的住房等,免费为职工提供诸如医疗保健的服务,比如以低于成本价格向职工出售住房等。(7)因解除与职工的劳动关系给予的补偿,给予职工的经济补偿,即国际财务报告准则中所指的辞退福利。

(8)其他与获得职工提供的服务相关的支出。二、《企业会计准则第9 号——职工薪酬》(财政部财会[2014]8 号)第二条,职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。

职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

短期薪酬,是指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,短期带薪缺勤,短期利润分享计划,非货币性福利以及其他短期薪酬。

带薪缺勤,是指企业支付工资或提供补偿的职工缺勤,包括年休假、病假、短期伤残、婚假、产假、丧假、探亲假等。利润分享计划,是指因职工提供服务而与职工达成的基于利润或其他经营成果提供薪酬的协议。

离职后福利,是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外。辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

其他长期职工福利,是指除短期薪酬、离职后福利、辞退福利之外所有的职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。

7.会计问题(1)、应付职工薪酬的二级科目包括应付工资、应付福利费

1、新会计准则取消了应付工资、应付福利费科目,将这两个一级科目合并为“应付职工薪酬”科目了。

(1)如果你单位执行了新会计准则,工资、福利费应该作为“应付职工薪酬”的二级科目核算,不能作为一级科目使用了。 (2)如果你单位还没有执行新会计准则,可以继续使用应付工资和应付福利费科目作为一级科目核算。

2、职工年终奖属于工资的核算范围,应该通过“应付工资”或“应付职工薪酬”科目核算。 (1)提取时 借:管理费用--工资(或奖金) 贷:应付工资(或应付职工薪酬) (2)支付奖金时 借:应付工资(或应付职工薪酬) 贷:现金 (3)奖金要与当月工资合并计算缴纳个人得税。

8.小企业的应付职工薪酬包括哪些内容

小企业的职工薪酬通常包括以下内容:

(一)职工工资、奖金、津贴和补贴。

(二)职工福利费。

(三)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费。

(四)住房公积金。

(五)工会经费和职工教育经费。

(六)非货币性福利。

(七)因解除与职工的劳动关系给予的补偿。

(八)其他与获得职工提供的服务相关的支出等。

延伸阅读:出纳工作交接的两点要求和三个阶段出纳交接要按照会计人员交接的要求进行。出纳员调动工作或者离职时,与接管人员办清交接手续,是出纳员应尽的职责,也是分清移交人员与接管人员责任的重大措施。办好交接工作,可以使出纳工作前后衔接,可以防止账目不清、财务混乱。