投资性房地产减值准备(投资性房地产减值准备怎么处理该项科目?)

1.投资性房地产减值准备怎么处理该项科目?

投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。

投资性房地产应当能够单独计量和出售。 投资性房地产确认的条件: 将某个项目确认为投资性房地产,首先应当符合投资性房地产的概念,其次要同时满足投资性房地产的两个确认条件: 1、、与该投资性房地产相关的经济利益很可能流入企业; 2、、该投资性房地产的成本能够可靠地计量。

一、本科目核算投资性房地产的价值,包括采用成本模式计量的投资性房地产和采用公允价值模式计量的投资性房地产。 二、企业应当按照投资性房地产类别和项目进行核算。

以成本模式计量的投资性房地产在“投资性房地产”、“投资性房地产累计折旧(摊销)”、“投资性房地产减值准备”科目中计量;以公允价值模式计量的投资性房地产在“成本”和“公允价值变动”科目中计量。 三、投资性房地产的主要账务处理 (一)采用成本模式计量的投资性房地产比照固定资产或无形资产进行核算。

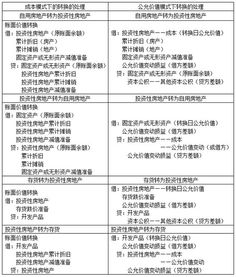

(二)采用公允价值模式计量的投资性房地产的主要账务处理 1。企业外购、自行建造等取得的投资性房地产,应按投资性房地产准则确定的成本,借记本科目(成本),贷记“银行存款”、“在建工程”等科目。

2。 将作为存货的房地产转换为采用公允价值模式计量的投资性房地产,应按该项房地产在转换日的公允价值,借记本科目(成本), 原已计提跌价准备的,借记“存货跌价准备”科目,按其账面余额,贷记“开发产品”等科目,同时,转换日的公允价值小于账面价值的,按其差额,借记“公允价值变动损益”科目;转换日的公允价值大于账面价值的,按其差额,贷记“资本公积——其他资本公积”科目。

待该项投资性房地产处置时,因转换计入资本公积的部分应转入当期的其他业务成本,借记“资本公积—其他资本公积”科目,贷记“其他业务成本”科目。 将自用土地使用权或建筑物转换为采用公允价值模式计量的投资性房地产,应按该项土地使用权或建筑物在转换日的公允价值,借记“投资性房地产(成本)”科目,按其账面余额,贷记“固定资产”或“无形资产”科目;按已计提的累计摊销或累计折旧,借记“累计摊销”、“累计折旧”科目,原已计提减值准备的,借记“无形资产减值准备”、“固定资产减值准备”科目,同时,转换日的公允价值小于账面价值的,按其差额,贷记“公允价值变动损益”科目;转换日的公允价值大于账面价值的,按其差额,贷记“资本公积—其他资本公积”科目。

待该项投资性房地产处置时,因转换计入资本公积的部分应转入当期的其他业务成本,借记“资本公积—其他资本公积”科目,贷记“其他业务成本”科目。 3。

投资性房地产进行改良或装修时,应按该项投资性房地产的账面余额,借记“在建工程”科目,按该项投资性房地产的成本,贷记本科目(成本),按该项投资性房地产的公允价值变动,贷记或借记本科目(公允价值变动)。 4。

资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额,做相反的会计分录。 5。

将采用公允价值模式计量的投资性房地产转为自用时,应按该项投资性房地产在转换日的公允价值,借记“固定资产”、“无形资产”科目,按该项投资性房地产的成本,贷记本科目(成本),按该项投资性房地产的公允价值变动,贷记或借记本科目(公允价值变动),按其差额,贷记或借记“公允价值变动损益”科目。 6。

出售投资性房地产时,应按实际收到的金额,借记“银行存款” 等科目,贷记“其他业务收入”科目。按该项投资性房地产的账面余额,借记“其他业务成本”科目,贷记“投资性房地产(成本)”科目、贷记或借记“投资性房地产(公允价值变动)”科目;同时,按该项投资性房地产的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“其他业务收入”科目。

按该项投资性房地产在转换日计入资本公积的金额,借记“资本公积—其他资本公积”科目,贷记“其他业务成本”科目。 四、本科目期末借方余额,反映企业投资性房地产的价值。

###投资性房地产分为采用成本模式计量和采用公允价值模式计量,“投资性房地产减值准备”科目是采用成本模式计量下的后续计量,适用《企业会计准则第8号——资产减值》,。

2.投资性房地产减值准备怎么处理该项科目?

一、采用成本模式计量投资性房地产的主要账务处理。

(一)企业外购、自行建造等取得的投资性房地产,按应计入投资性房地产成本的金额,借记本科目,贷记“银行存款”、“在建工程”等科目。

(二)将作为存货的房地产转换为投资性房地产的,应按其在转换日的账面余额,借记本科目,贷记“开发产品”等科目。已计提跌价准备的,还应同时结转跌价准备。

将自用的建筑物等转换为投资性房地产的,应按其在转换日的原价、累计折旧、减值准备等,分别转入本科目、“投资性房地产累计折旧(摊销)”、“投资性房地产减值准备”科目。

(三)按期(月)对投资性房地产计提折旧或进行摊销,借记“其他业务成本”科目,贷记“投资性房地产累计折旧(摊销)”科目。取得的租金收入,借记“银行存款”等科目,贷记“其他业务收入”科目。

(四)将投资性房地产转为自用时,应按其在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备”等科目。

(五)处置投资性房地产时,应按实际收到的金额,借记“银行存款”等科目,贷记“其他业务收入”科目。按该项投资性房地产的累计折旧或累计摊销,借记“投资性房地产累计折旧(摊销)”科目,按该项投资性房地产的账面余额,贷记本科目,按其差额,借记”其他业务成本”科目。已计提减值准备的,还应同时结转减值准备。

二、投资性房产拆迁,按照上面(五)进行账务处理。

3.投资性房地产会计分录怎么做?

原发布者:zclxxj

成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性

4.投资性房地产会计分录

投资性房地产的会计分录,分为初始确认,后续计量,投资性房地产的转换和最后处置 投资性房地产的账务处理为了反映和监督投资性房地产的取得、后续计量和处置等情况,企业应当设置“投资性房地产”、“投资性房地产累计折旧(摊销)”、“公允价值变动损益”、“其他业务收入”、“其他业务成本”等科目进行核算。

投资性房地产作为企业主营业务的,应当设置“主营业务收入”和“主营业务成本”科目核算相关的损益。投资性房地产核算应设置的会计科目 企业应当设置“投资性房地产”、“投资性房地产累计折旧”或“投资性房地产累计摊销”、“公允价值变动损益”、“其他业务收入”、“其他业务成本”等科目进行核算。

投资性房地产作为企业主营业务的,应当设置“主营业务收入”和“主营业务成本”科目核算相关的损益。 “投资性房地产”科目核算企业采用成本模式计量的投资性房地产的成本或采用公允价值模式计量投资性房地产的公允价值。

采用公允价值模式计量的投资性房地产,还应当分别设置“成本”和“公允价值变动”明细科目进行核算。 采用成本模式计量的投资性房地产的累计折旧或累计摊销,可以单独设置“投资性房地产累计折旧”或“投资性房地产累计摊销”科目,比照“累计折旧”、“累计摊销”等科目进行账务处理。

采用成本模式计量的投资性房地产发生减值的,可以单独设置“投资性房地产减值准备”科目,比照“固定资产减值准备” 、“无形资产减值准备”科目进行账务处理。 “其他业务收入”和“其他业务成本”科目分别核算企业投资性房地产取得租金收入、处置投资性房地产实现的收入和投资性房地产计提的折旧或进行摊销、处置投资性房地产结转的成本。

2.投资性房地产的取得 确认投资性房地产的条件: ①与该投资性房地产有关的经济利益很可能流入企业; ②该投资性房地产的成本能够可靠地计量。 (1)外购的投资性房地产 外购投资性房地产的成本,包括购买价款、相关税费和可直接归属于该资产的其他支出。

借:投资性房地产 贷:银行存款(2)自行建造的投资性房地产的确认和初始计量 自行建造投资性房地产的成本,由建造该项房地产达到预定可使用状态前发生的必要支出构成。包括土地开发费、建筑成本、安装成本、应予资本化的借款费用、支付的其他费用和分摊的间接费用等。

借:投资性房地产 贷:银行存款 (3)内部转换形成的投资性房地产 ①企业将作为存货的房地产转换为投资性房地产的,应当按照该项存货在转换日的账面余额或公允价值进行核算。 借:投资性房地产(成本模式) 投资性房地产——成本(公允价值模式) 公允价值变动损益 (借方余额情况下,亏) 存货跌价准备 贷:开发产品(账面余额) 资本公积——其他资本公积(贷方差额情况下,赚) ②企业将自用的建筑物等转换为投资性房地产。

成本模式 借:投资性房地产 累计折旧 固定资地产减值准备 贷:固定资产 投资性房地产累计折旧 投资性房地产减值准备 公允价值模式 借:投资性房地产—成本(转换日的公允价值 ) 累计折旧 公允价值变动损益 (借方余额情况下) 固定资产减值准备 贷:固定资产 资本公积——其他资本公积(贷方余额情况下)。

5.求投资性房地产的相关会计分录

(1)转为投资性房地产时

借:投资性房地产 2000

借:累计折旧 240

借:固定资产减值准备 100

贷:固定资产 2000

贷:投资性房地产累计折旧(摊销) 240

贷:投资性房地产减值准备 100

计提当年折旧时

借:其他业务成本 207.50

贷:投资性房地产累计折旧(摊销) 207.50

(2)按公允价值转换时

借:投资性房地产-成本 1400

借:累计折旧 240

借:固定资产减值准备 100

借:公允价值变动损益 260

贷:固定资产 2000

当公允价值1800时

借:投资性房地产-公允价值变动 400

贷:公允价值变动损益 400