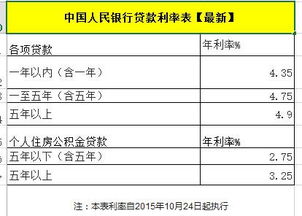

逾期付款利息记哪个(逾期利息计入什么科目)

1.逾期利息计入什么科目

《企业所得税法》第十条第四项规定的“罚金、罚款和被没收财物的损失”属于行政处罚范畴,不得在企业所得税前扣除。

国家税务总局《关于印发〈企业所得税年度纳税申报表〉的通知》(国税发〔2008〕101号)的附件二《企业所得税年度纳税申报表(A类)》填报说明中规定,附表三《纳税调整项目明细表》第31行罚金、罚款和被没收财物的损失:第1列“账载金额”填报本纳税年度实际发生的罚金、罚款和被罚没财物的损失,不包括纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费。 根据上述规定,银行罚息属于纳税人按照经济合同规定支付的违约金,不属于行政罚款,因此可以在企业所得税前扣除。

因此,罚息可比照正常利息支出,在“财务费用-利息支出”核算较好。

2.延期付款利息的销售方和购买方如何账务处理?

销售方收到款项账务处理: 借:银行存款 贷:主营业务收入 应交税费——应交增值税(销项税额) 购买方如为增值税一般纳税人,取得专用发票上注明税额按规定可以抵扣,支付款项的会计处理为: 借:库存商品(管理费用、营业费用) 应交税费——应交增值税(进项税额) 贷:银行存款 若购买方为增值税小规模纳税人或营业税纳税人时,专用发票上注明的增值税不能抵扣,支付该笔款项的账务处理: 借:库存商品(管理费用、营业费用) 贷:银行存款 以上是我对于这个问题的解答,希望能够帮到大家。

3.逾期利息计入什么科目

《企业所得税法》第十条第四项规定的“罚金、罚款和被没收财物的损失”属于行政处罚范畴,不得在企业所得税前扣除。

国家税务总局《关于印发〈企业所得税年度纳税申报表〉的通知》(国税发〔2008〕101号)的附件二《企业所得税年度纳税申报表(A类)》填报说明中规定,附表三《纳税调整项目明细表》第31行罚金、罚款和被没收财物的损失:第1列“账载金额”填报本纳税年度实际发生的罚金、罚款和被罚没财物的损失,不包括纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费。 根据上述规定,银行罚息属于纳税人按照经济合同规定支付的违约金,不属于行政罚款,因此可以在企业所得税前扣除。

因此,罚息可比照正常利息支出,在“财务费用-利息支出”核算较好。

4.固定资产延期支付利息的核算

这题涉及超过信用期支付固定资产买价的问题.

答:对于超过信用期(3年)支付固定资产买价的,具有融资行为.应确认"未确认融资费用"

五年内每年支付2106000元,则固定资产的初始入账价值实际为

=2106000*(p/A,10%,5)=7983424.80元.

2007年1月1日,作以下会计分录:

借:在建工程 7983424.80

未确认融资费用 2546575.20

贷:长期应付款 10530000

2007年1月1日,发生安装费 7000

借:在建工程 7000

贷:银行存款 7000

2007年12月31日,安装费50000元.

借:在建工程 50000

贷:银行存款 50000

2007年12月31日,该设备安装完毕达到预定可使用的状态

借:固定资产 8040424.80

贷:在建工程 8040424.80

2007年12月31日,支付2106000元.

借:长期应付款 2106000

贷:银行存款 2106000

借: 财务费用 798342.50

贷:未确认融资费用 798342.50

2008年12月31日,支付2106000元.

借:长期应付款 2106000

贷:银行存款 2106000

借: 财务费用 667576.73

贷:未确认融资费用 667576.73

2009年12月31日,支付2106000元.

借:长期应付款 2106000

贷:银行存款 2106000

借: 财务费用 523734.40

贷:未确认融资费用 523734.40

2010年12月31日,支付2106000元.

借:长期应付款 2106000

贷:银行存款 2106000

借: 财务费用 365507.84

贷:未确认融资费用 365507.84

2011年12月31日,支付2106000元.

借:长期应付款 2106000

贷:银行存款 2106000

借: 财务费用 191413.73

贷:未确认融资费用 191413.73

由于此题没有提供折旧方法,使用寿命,所以不考虑各年折旧的计提