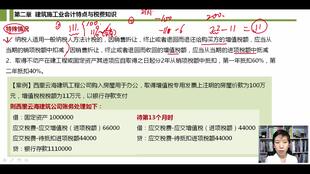

结构指(的基本结构是什么)

1.会计科目的基本结构是什么

没有,会计账户是有结构的,会计科目没有结构,会计科目相当于账户的名字,###没有,账户是有结构的,会计科目相当于账户的名字。

###会计科目是没有结构的。会计帐户才有结构。

会计科目是对会计要素的具体内容进行分类核算的项目。会计账户的基本结构有两个部分:一部分反映增加,一部分反映减少。

其中,登记本期增加金额称为本期增加发生额;登记本期减少金额称为本期减少发生额;增减相抵后的差额成为余额。账户的基本结构具体包括:账户名称(会计科目)、记录经济业务的日期、所依据的记账凭证的编号、经济业务摘要、增减金额、余额等。

参考资料:《会计基础》###会计科目没有结构,会计账户才有结构(T型结构)。

2.五大会计科目结构,还有记账特点

一.会计账户的基本结构具体包括:账户名称(会计科目)、记录经济业务的日期、所依据的记账凭证的编号、经济业务摘要、增减金额、余额等。

二.记账凭证账务处理程序 1.记账凭证账务处理程序是指发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序。记账凭证账务处理程序简单明了,易于理解,总分类账可以较详细地反映经济业务的发生情况。

其缺点是:登记总分类账的工作量较大。它适用于规模较小、经济业务量较少的单位。

2.汇总记账凭证账务处理程序汇总记账凭证账务处理程序减轻了登记总分类账的工作量,由于按照账户对应关系汇总编制记账凭证,便于了解账户之间的对应关系。其缺点是:按每一贷方科目编制汇总转账凭证,不利于会计核算的日常分工,并且当转账凭证较多时,编制汇总转账凭证的工作量较大。

这一账务处理程序适用于规模较大、经济业务较多的单位。

3.会计科目结构一般包括的内容有

会计处理方法,一般也称会计核算方法,包括会计确认方法,会计计量方法,会计记录方法,会计报告方法。

即会计核算的四个环节: 1、确认:解决能不能记账或用不用记账。 例如,公司新挖入一销售经理——不用做会计处理,公司新购入一批原料——应该记账。

2、计量:解决记多少。 对已确定可以进行会计处理的经济活动确定其应记录的金额;例如,上面提到的新购原料,发票上注明价款为100000元,增值税17000元,另有117000元的支票存根与其对应——原材料记账金额为100000元。

3、记录:解决怎么记。 将发生的经济活动在会计特有的载体上进行登记的工作;例如,上面的业务,经确认后确定原料要以100000元记录,根据地球人都用的借贷记账法,我们在凭证和账簿中都会记录——借原材料100000元。

4、报告:通过编制财务报告提供信息。

4.金蝶2000标准版v7.0凭证里会计科目结构是什么意思

呵呵,所谓会计科目结构就是相当于分类,

比如,你会计科目分类,如资产下面的分库存现金、银行存款、原材料什么的,这些就是一级科目,然后库存现金下面又分人民币现金、美元现金等,这个就是二级科目,再往下分就是三级科目,同理一次类推

然后这些科目都要有代码

比如库存现金1001-人民币100101

-美元 100102

……

然后像库存现金这个一系列的一级科目的代码就是4位的,二像下面的二级科目的代码是2位的(要把一级科目的代码除外不算在内的)

再往下面三级科目比如是100101001那就是说一级科目(1001)4位,二级科目(100101这里的后面的这个01)是两位,三级科目(100101001是最后面的001)是3位一次类推那么他的会计科目结果就是4-2-3-……类推吧

不知道我这样解释能明白否?

呵呵O(∩_∩)O哈哈~