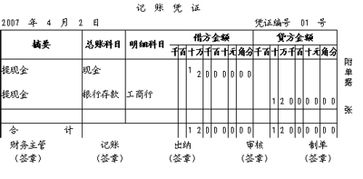

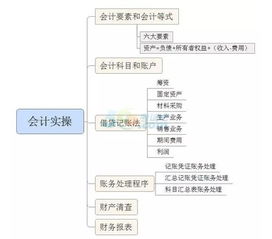

会计账户会计要素(如何区分会计要素 账户?)

1.如何区分会计要素、会计科目、账户?

会计科目是对会计要素的具体内容进行分类的项目。会计要素:是对会计对象的按经济特征所做的基本分类,是会计对象的具体化。会计六大要素:资产、负债、所有者权益、收入、费用和利润。同样的,会计科目也是分这六大类。资产类、负债类等等。会计科目的名字是不变的,含义也是一样的,具体到每个企业经济活动不一样,要用的会计科目也不一样,具体情况具体分析。

会计账户按照会计科目设置的,如银行存款科目可以设置A银行B银行等账户。

通俗点,他们之间的关系就是个统驭关系。古代的皇帝下设六部,六部各司其职下设各个职能部门,每个部门再根据自己的具体需要开设衙门。

2.会计对象,会计要素,会计科目,会计账户之间的关系?

会计对象包括会计要素会计要素之间存在会计等式###会计要素是会计对象的具体化,即会计对象包括所有的会计要素而会计等式是会计要素之间的相等关系,要明白会计要素的等式关系就必须了解哪些具体要素属于资产,负债,收入,费用,利润,所有者权益,更要明白到借贷的关系###会计等式 :资产=负债+所有者权益###1 会计对象:特定主体以货币表现的经济活动。

(或者是会计核算和监督的内容;价值运动;资金运动)2 会计要素:是会计对象的按经济特征最基本的分类。3 会计等式:是反映会计要素之间的平衡关系的计算公式###会计对象具体化就形成了会计要素,所以两者本质是相同的。

将6个要素之间的关系用数学公式表示就形成了会计等式 ,会计等式是会计要素的数量表达式。

3.:会计对象,会计要素,会计科目,会计账户之间的关系是什么? 爱问

会计科目和会计账户之间的关系:会计科目与账户既有联系,又有区别。

1、联系会计科目和账户都是按照经济内容设置的。账户是根据会计科目开设的,具有一定的结构,是用来系统、连续地记载各项经济业务的一种手段。

会计科目决定了账户核算和控制的经济内容,是账户的名称;账户是会计科目的具体运用,会计科目所反映的经济内容就是账户所要登记的内容。2、区别:(1)区别在于会计科目只是对会计要素具体内容的分类,本身没有结构;(2)账户则有相应的结构,具体反映资金运动状况。

因此账户比会计科目分类更为明细,内容更为丰富。(3)没有会计科目,就无法将会计对象进行科学的分类;没有账户则无法记录和积累会计核算的资料。

4.会计要素、会计科目、会计账户、会计账簿之间有何关系?

会计要素是会计核算与反映的对象,即当这些要素发生增减变化时,会计必须要对其进行核算、记载、反映。

但经济业务引起会计要素增减变化的关系错综复杂,如何科学、系统、有规律地反映,就需要对其进行分类,在分类的基础上,按照经济业务的不同内容,按照管理的不同要求,按照会计核算的技术方法的要求以及按照信息使用者对会计信息的需要,分别设置若干类,每一类确定一个名称,这些不同的分类所确定的名称体系即会计科目。为了更明细地反映不同资金项目、不同单位资金的增减变化,在会计科目下,需要设置账户,及时核算的需要又是管理的要求。

科目与账户的设置只是按综合与明息的不同所确定的项目,为保证按科目与账户核算并提供相应的核算资料,需要利用一种载体,即账簿,所以账簿是用以记载反映各科目和各账户资金增减变化的工具与载体,虽然在运用计算机记账后,账簿已成为无形的载体,但其作为账簿的作用不会因此而改变。

5.会计要素与会计账户的联区别和联系

建议查看有关会计基础的书籍,在第一章的第二节会有比较详细的解说的。

会计要素是对会计对象的基本分类,是会计对象的具体化,是反映会计主体财务状况和经营成果的基本单位。会计科目是对会计要素进行分类的项目,它必须结合会计要素的特点来设置。只有通过对会计要素内容的再分类,确定科学合理的会计科目,才能对经济活动进行连续、系统、全面的记录和反映,为信息使用者提供更为全面有效的信息。

会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。

会计科目是指对会计要素的具体内容进行分类的项目。

账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

会计科目与账户都是对会计对象具体内容的项目分类,两者口径一致,性质相同,会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用。

两者的区别是:会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。

同会计科目的分类相对应,账户按其所提供信息的详细程度及其统驭关系不同分为总分类账户(简称总账账户或总账)(General Ledger) 和明细分类账户(简称明细账)(Detailed Ledger);按其所反映的经济内容不同分为资产类账户、负债类账户、所有者权益类账户、成本类账户、损益类账户等。

6.会计科目是账户的名称还是会计要素的名称

会计科目是会计要素的分类。会计科目是会计账户的名称。会计账户是会计要素的分类。会计科目是会计账户的具体应用。会计科目是设置账户的依据,是账户的名称,账户是会计科目的具体运用。

(1)会计科目于账户都是对会计对象具体内容的科学分类,两者口径一致,性质相同。(2)会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用。会计科目的性质决定了账户的性质;(3)会计科目的分类于账户的分类相同;(4)二者的区别:会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。能够用来连续、系统、全面的记录反映某种经济业务的增减变化及其结果。没有会计科目,账户便失去了设置的依据;没有账户,会计科目就无法发挥作用。 区别:

1.会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。

2.会计科目仅说明反映的经济内容是什么,而账户不仅说明反映的经济内容是什么,而且系统反映和控制其增减变化及结余情况。

3.会计科目的作用主要是为了开设账户、填凭证所运用;而账户的作用主要是提供某一具体会计对象的会计资料,为编制会计报表所运用。

7.会计对象,会计要素,会计科目有什么区别

会计对象就是一个企业的资金运动过程,就是业务发生的过程.就是企业生产经营时所发生的业务

会计要素就是企业的生产经营业务需要通过一定的形式表示出来.会计有六个要素,资产,负债,所有者权益.收入,费用.利润.这六个要素都是反映企业经济业务活动的.

会计科目就是会计要素的具体分录,知道了企业的经济活动的形式了.如果在账目上表现出来.也就是要如果记账,就要用到会计科目了.这6类要素每一类都有相应的科目.把经济业务活动所对应的科目找到,记下来.