仓库盘点(盘点库存会计怎么记账)

1.盘点库存会计怎么记账

两种方法:一种是实地盘存制;另一种是永续盘存制。

(1)实地盘存制 7 L& o2 {9 c# C% ~0 V. Y

“实地盘存制”又称“定期盘存制”,是指企业平时只在账簿中登记存货的增加数,不记减少数,期末根据清点所得的实存数,计算本期存货的减少数。使用这种方法平时的核算工作比较简便,但不能随时反映各种物资的收发结存情况,不能随时结转成本,并把物资的自然和人为短缺数隐含在发出数量之内;同时由于缺乏经常性资料,不便于对存货进行计划和控制,所以实地盘存制的实用性较差。通常仅适用于一些单位价值较低、自然损耗大、数量不稳定、进出频繁的特定货物。

(2)永续盘存制

“永续盘存制”又称“账面盘存制”,是指企业设置各种数量金额的存货明细账,根据有关凭证,逐日逐笔登记材料、产品、商品等的收发领退的数量和金额,随时结出账面结存数量和金额。采用永续盘存制,可随时掌握各种存货的收发、结存情况,有利于存货管理。

为了核对存货账面记录,永续盘存制同时要求进行存货的实物盘点。会计年度终了,应进行一次全面的盘点清查,并编制盘点表,保证账实相符,如有不符应查明原因及时处理。

小企业会计实务中,存货的数量核算一般采用永续盘存制。但不论采用何种方法,前后各期应保持一致。 " j# n, x9 _- e9 u( L1 i8 @* f

存货盘点应由仓库管理人员及独立的会计记账人员和科室存货保管人员共同进行。存货盘点清查一方面要核对实物的数量,看其是否与相关记录相符、是否账实相符;另一方面也要关注实物的质量,看其是否有明显的损坏。

2.库存盘点会计科目是什么?

1。

存货涉及的科目有: 原材料 包装物 低值易耗品 自制半成品 库存商品 2。盘盈盘亏涉及的科目和分录如下: 对于盘盈、盘亏的存货要记入“待处理财产损溢”科目,查明原因进行处理。

具体会计处理为:(以盘盈为例) 借:原材料 贷:待处理财产损溢——待处理流动资产损溢, 盘盈的存货,按规定手续报经批准后,可冲减管理费用,即 借:待处理财产损溢——待处理流动资产损溢 贷:管理费用 存货的盘亏 企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录: 借:待处理财产损溢——待处理流动资产损溢 贷:原材料 周转材料 库存商品等 对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账。 属于定额内损耗以及存货日常收发计量上的差错,即正常损失,经批准后转作管理费用 。

借:管理费用 贷:待处理财产损溢——待处理流动资产损溢 对于应由过失人赔偿的损失,应作如下分录: 借:其他应收款 贷:待处理财产损溢——待处理流动资产损溢 对于自然灾害等不可抗拒的原因而发生的存货损失,即非正常损失,应作如下分录: 借:营业外支出——非常损失 贷:待处理财产损溢——待处理流动资产损溢 对于无法收回的其他损失,经批准后记入“管理费用科目” 借:管理费用 贷:待处理财产损溢——待处理流动资产损溢 。

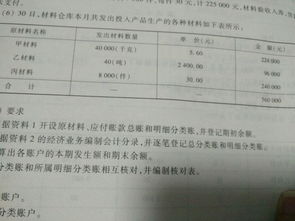

3.月末盘点仓库共余20000元货物会计分录怎么做

看你库存商品帐面余额还有多少,如果实盘金额大于帐面金额,就是盘盈,反之则是盘亏。

1.存货盘盈:

借:原材料 / 库存商品等

贷:待处理财产损溢

按管理权限报经批准后:

借:待处理财产损溢

贷:管理费用

2.存货盘亏、毁损:

借:待处理财产损溢

贷:原材料 / 库存商品等

按管理权限报经批准后:

借:原材料 (入库的残料价值)

其他应收款 (应由保险公司或过失人赔偿的金额)

管理费用 (借方与贷方差额中,属一般经营损失的金额)

营业外支出 (借方与贷方差额中,属非正常损失的金额)

贷:待处理财产损溢

4.存货盘点什么会计科目

1.存货涉及的科目有:

原材料

包装物

低值易耗品

自制半成品

库存商品

2.盘盈盘亏涉及的科目和分录如下:

对于盘盈、盘亏的存货要记入“待处理财产损溢”科目,查明原因进行处理。

具体会计处理为:(以盘盈为例)

借:原材料

贷:待处理财产损溢——待处理流动资产损溢,

盘盈的存货,按规定手续报经批准后,可冲减管理费用,即

借:待处理财产损溢——待处理流动资产损溢

贷:管理费用

存货的盘亏

企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录:

借:待处理财产损溢——待处理流动资产损溢

贷:原材料

周转材料

库存商品等

对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账。

属于定额内损耗以及存货日常收发计量上的差错,即正常损失,经批准后转作管理费用 .

借:管理费用

贷:待处理财产损溢——待处理流动资产损溢

对于应由过失人赔偿的损失,应作如下分录:

借:其他应收款

贷:待处理财产损溢——待处理流动资产损溢

对于自然灾害等不可抗拒的原因而发生的存货损失,即非正常损失,应作如下分录:

借:营业外支出——非常损失

贷:待处理财产损溢——待处理流动资产损溢

对于无法收回的其他损失,经批准后记入“管理费用科目”

借:管理费用

贷:待处理财产损溢——待处理流动资产损溢

如果是由于管理不善等原因造成的毁损,应当将相应的进项税额转出。