贷方登记的有(在借贷记账法下,账户贷方登记的内容有())

1.在借贷记账法下,账户贷方登记的内容有( )

在借贷记账法下,账户贷方登记的内容有收入的增加,资产的减少,负债和所有者权益的增加,费用的减少。借贷记账法的记账规则是“有借必有贷,借贷必相等”。

扩展资料:

借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同,下面分别说明各类账户的结构。

(一)资产类账户的结构

在资产类账户中,它的借方记录资产的增加额,贷方记录资产的减少额。在同一会计期间(年、月),借方记录的合计数额称作本期借方发生额,贷方记录的合计数称作本期贷方发生额,在每一会计期间的期末将借贷方发生额相比较,其差额称作期末余额。资产类账户的期末余额一般在借方。

资产类账户的期末余额可根据下列公式计算:

期末余额(借方)=期初余额十本期借方发生额一本期贷方发生额

(二)负债类账户和所有者权益类账户的结构

负债及所有者权益类账户的结构与资产类账户正好相反,其贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。

负债类账户和所有者权益类账户的期末余额可根据下列公式计算:

期末余额(贷方)=期初余额十本期贷方发生额一本期借方发生额

(三)成本费用类账户的结构

成本类账户的结构与资产类账户的结构基本相同,账户的借方记录费用成本的增加额,账户的贷方记录费用成本转入抵销收益类账户(减少)的数额,由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有余额。如果有余额,也表现为借方余额。

(四)收益类账户的结构

收益类账户的结构则与负债类账户和所有者权益类账户的结构基本相同,收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方,由于贷方记录的收入增加额一般要通过借方转出,所以账户通常也没有期末余额。如果有余额,同样也表现为贷方余额。

参考资料:借贷记账法_百度百科

2.会计科目中属贷方科目的有哪些

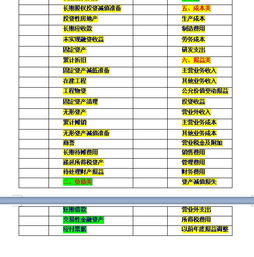

所有科目既有借方发生额、也有贷方发生额,负债类、所有权权益类属贷方余额的科目,资产类科目属借方余额科目。

###1,通常情况下,增加计入借方,减少计入贷方。 2,存在特殊情况,有一些科目是在增加时,记入贷方: 1.坏帐准备,是应收帐款和其他应收款科目的备抵科目 2.短期投资跌价准备,是短期投资科目的备抵科目 3.长期投资减值准备,是长期股权投资、长期债权投资科目的备抵科目 4.累计折旧,是固定资产科目的备抵科目 5.固定资产减值准备,是固定资产科目的备抵科目 6.在建工程减值准备,是在建工程科目的备抵科目 7.无形资产减值准备,是无形资产科目的备抵科目 8.累计摊销,是无形资产科目的备抵科目 9.委托贷款——减值准备,是委托贷款科目的其他明细科目的备抵科目。

3.会计借方那些科目,哪些是贷方的

1.会计科目不能简单地分为哪些属于借方,哪些属于贷方。

一般来说: 资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。 负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。

损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类; 另外,还有一类“备抵科目”,通常是资产类才有备抵科目。

常用的有累计折旧、坏账准备、存货跌价准备等。所谓备抵科目顾名思义就是用来准备抵消的科目,是所对应科目的减项。

所以这类科目虽然属于资产类,却具有负债类科目的属性。即贷方登记增加数,借方登记减少数,余额在贷方 2. 行政单位在业务活动中与其他单位及个人发生的待结算款项,属于负债的一项包括临时性暂存和应付未付款项。

为了核算行政单位发生的临时性暂存、应付等待结算款项,设置“暂存款”科目。 该科目的贷方登记发生的暂存及应付款项;冲转或结算暂存、应付款项时,记入借方;期末贷方余额反映尚未结算的暂存款数额。

当行政单位收到暂存款时,借记“银行存款”、“现金”等科目,贷记“银行存款”、“现金”等科目。暂存款按实际发生额记账。

暂存款涵概的内容丰富,既包括行政单位与其他单位、所属单位发生的应付、暂收款项,又包括与本单位职工发生的临时性待结算款面;既包括行政单位在业务活动中发生的应付、暂收款项,又包括非业务活动的应付、暂收款项。 暂付款的核算方法简化。

暂付款的转销特殊。行政单位的暂收款可以结算退还,结算退还时,其对应科目为“现金”或“银行存款”;也可以冲转,冲转时,其对应科目为“应缴预算款”、“应缴财政专户款”等科目。

4.会计科目借贷方向

首先你要搞清楚账户类型以及经济业务业务反映的内容 资产类账户,借方登记增加数,贷方登记减少数; 负债类账户,借方登记减少数,贷方登记增加数,与资产类账户相反; 成本类账户,借方登记增加数,贷方登记减少数,与资产类账户相同,与负债类账户相反; 权益类账户,借方登记减少数,贷方登记增加数,与资产类账户相反,与负债类账户相同; 损益收入类账户,借方登记减少数,贷方登记增加数,与资产类账户相反,与负债类账户相同; 损益成本费用类账户,借方登记增加数,贷方登记减少数,与资产类账户相同,与负债类账户相反; 记住资产类和负债类账户,然后对比记忆。

笑望采纳,谢谢。