医院购买办公用品入库(办公用品购买入库怎么账务处理)

1.办公用品购买入库怎么账务处理

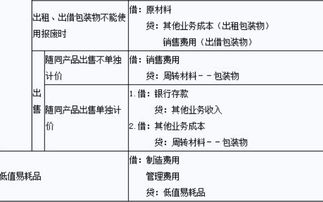

这个要看公司的办公用品如何管理,如果易损耗类价值低不进行库存管理,则购入时直接进入费用,领用时不进行账务处理:购入时,借:管理费用-办公费 应交税金-应交增值税-进项税额(普票,则本科目无) 贷:库存现金/银行存款如果价值高一些的损耗办公用品需要进行库存管理,则先计入原材料,领用时再计费用,具体如下:购入时,借:原材料-办公用品 应交税金-应交增值税-进项税额(普票,则本科目无) 贷:库存现金/银行存款领用时,借:管理费用-办公费 贷:原材料-办公用品如果是办公家私等,根据管理要求,可能进行“低值易耗品”或“固定资产”核算。

2.办公用品入库如何写分录

办公用品,你们是销售的商家了,意指你们是卖办公用品的还是指你们是企业,购买办公用品待用啊

如果你们是商家,是销售办公用的,那么,进货作为你们的商品了,则

借:库存商品

贷:银行存款(现金)

如果你们是其他单位(包括企业),购进的办公用品,只是作为你们企业的消耗,则

借:管理费用

贷:银行存款(现金)

这要根据你们企业的性质确定。根据我个人判断,你们应该属于 第二种情况,是一个单位,购进的办公用品大概为了消耗