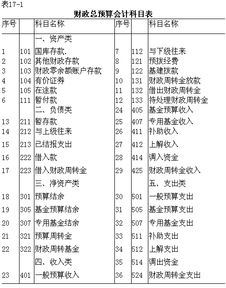

预算需要设置明细吗(事业 行政单位和财政总预算会计的报表有什么要求?)

1.事业、行政单位和财政总预算会计的报表有什么要求?

一般公司的报表包括资产负债表、损益表、现金流量表;事业单位除资产负债表外,还有收入支出表、事业支出明细表、经营支出明细表。

事业单位资产负债表中的事业基金是指事业单位的事业发展基金,专项基金包括职工福利奖励基金;###国务院各部、委、直属机构,各省、自治区、直辖市、计划单列市财政厅(局): 根据财政部1997年7月17日发布的《事业单位会计制度》规定,《事业单位会计制度》自1998年1月1日起开始执行,事业单位原执行的《事业单位预算会计制度》同时废止。 为实现新旧会计制度的平稳过渡,保证新制度的顺利实施,现将有关事业单位会计新旧账务衔接问题做如下规定: 一、账务衔接的原则为1997年年终结账采用按原制度办理年终转账和结清旧账,按新制度记入新账的办法。

各事业单位会计处理1997年会计事项时,仍按原制度规定办理。 年终前应先按原制度规定办理年终转账,并编制出年终转账后的“资金活动情况表”。

二、根据年终转账后的“资金活动情况表”,结合账簿记录编制年终转账后的“资产负债表”。原采用不同分类形式的事业单位有关科目内容调整如下: (一)全额单位科目调整 1。

货币资金的结转 将原“经费现金”、“库存现金”科目余额合并转入新制度中的“现金”科目。 将原“经费存款”、“其他存款”科目余额合并转入“银行存款”总账科目,总账科目下可按资金的种类分设明细科目。

将原“有价证券(预算内)”、“有价证券(预算外)”合并转入“对外投资”科目。 2。

往来款项的结转 将原“经费暂存”、“暂存款”科目余额中属于往来性质的款项根据其具体内容加以区分,按《事业单位会计制度》中有关科目的核算内容说明分别转入“应付账款”、“预收账款”、“其他应付款”等科目。 将原“合同预收款”科目余额转入“预收账款”科目。

将原“借入款”科目余额转入“借入款项”科目。 将原“经费暂付”、“暂付款”、“借出款”科目余额中属于往来性质的款项根据其具体内容加以区分,按《事业单位会计制度》中有关科目的核算内容说明分别转入“应收账款”、“预付账款”、“其他应收款”等科目。

将原“合同预付款”科目余额转入“预付账款”科目。 将原“应返还限额”科目余额转入“其他应收款”科目。

3。其他资产的结转 将原“经费材料”、“库存材料”科目余额合并转入“材料”科目。

将原“固定资产”、“固定资产基金”科目余额分别转入“固定资产”、“固定基金”科目。 将原“借出款”科目余额中属于对外投资性的资金转入“对外投资”科目。

4。收入支出的结转 将原“拨入经费”科目余额中属于1997年度的累计拨入经费余额(含1997年经费余额)与“拨出经费”科目中拨付所属单位1997年度的累计拨出经费(含1997年部分)相抵消后的差额转入“事业基金”科目。

将原“拨入经费”(或“经费暂存”)科目余额中属于预拨1998年度的经费转入“财政补助收入”科目。凡是预收拨入下年度经费通过“经费暂存”科目反映的,应将其转入“财政补助收入”科目。

在“资产负债表”中,将预先拨入的1998年度经费反映在“预收下年补助”栏。 将原“拨出经费”(或“经费暂付”)科目余额中属于预拨所属单位1998年度的经费转入“拨出经费”科目。

在“资产负债表”中,将预拨下级单位1998年度经费反映在“预拨下年经费”栏中。 将原“结余”、“下级上缴收入”、“服务收入”科目余额全数转入“事业基金”科目。

其中,“下级上缴收入”采用转入原“预算外收入”的单位,不再重复结转。 5。

其他科目的结转 将原“应缴预算收入”、“应缴财政专户款”科目余额相应转入“应缴预算款”、“应缴财政专户款”科目。 将原“拨入专项资金”、“拨出专项资金”、“专项资金支出”科目余额分别转入“拨入专款”、“拨出专款”、“专款支出”科目。

在“资产负债表”中,将“拨入专款”与汇总所属的“专款支出”之差列入“专款结余”栏中。 将原“经费包干结余”科目中的“事业发展基金”转入“事业基金”科目;将原“经费包干结余”科目中的“职工福利奖励基金”转入“专用基金”科目。

将原“专用基金收入”科目余额中属于“事业发展基金”的部分转入“事业基金”科目,其余全数转入“专用基金”科目及相对应的明细科目中。 将原“住房基金结余”科目余额全数转入“专用基金”总账科目,并记入相应明细科目。

将原“个人住房资金”、“缴存公积金”科目余额及相应的结存资金转入单位设置的辅助登记簿。 将原“事业专项周转金”科目余额转入“事业基金”科目。

(二)差额和自收自支单位科目调整 1。 货币资金的结转 将原“银行存款”、“库存现金”科目余额相应转入“银行存款”、“现金”科目。

2。往来款项的结转 将原“暂存款”科目余额根据具体内容加以区分,按《事业单位会计制度》中有关科目的核算内容说明分别转入“应付账款”、“预收账款”、“其他应付款”等科目。

将原“合同预收款”科目余额转入“预收账款”科目。 将原“借入款”科目余额全数转入“借入款项”。

将原“暂付款”、“借出款”科目余额。

2.

正确。

按照《财政国库管理制度改革试点方案》(财库[2001]24号)规定:

国库单一账户体系的构成

(1)财政部门在中国人民银行开设国库单一账户,按收入和支出设置分类账,收入账按预算科目进行明细核算,支出账按资金使用性质设立分账册。

(2)财政部门按资金使用性质在商业银行开设零余额账户;在商业银行为预算单位开设零余额账户。

(3)财政部门在商业银行开设预算外资金财政专户,按收入和支出设置分类账。

(4)财政部门在商业银行为预算单位开设小额现金账户。

(5)经国务院和省级人民政府批准或授权财政部门开设特殊过渡性专户(以下简称特设专户)。

3.会计哪些科目需要设置明细账

往来明细帐;管理费用、营业费用、财务费用多栏帐;固定资产明细帐;应交税金明细帐;其他科目明细帐。帐登好了做科目汇总表,出报表,报税。

管理费用,经营费用,应收账款。销售收入,都应有明细啊,总账可以凭借记账凭证汇总登一笔,明细账按记账凭证登记。

明细分类账户的特征为:只反映会计对象中某些方面的详细资料,其体系是分散的,是否设置明细账,要取决于管理的需要;既要提供价值信息,有的还要提供实物量和其他数据方面的信息;

依据明细科目开设;期末若有余额,要通过总分类账汇总才能作为编制资产负债表的依据,但有的资料如收入、支出等也是直接编制会计报表的数据依据。

扩展资料:

总分类账户与明细账户的关系可以概括为:

(1)总分类账户对明细分类账户具有统驭控制作用,明细分类账户对总分类账户具有补充说明作用。总分类账户与其所属明细分类账户在总金额上应当相等。

(2)对企业所发生的每项经济业务,都要以会计凭证为依据,一方面计入有关总分类账户,另一方面记入有关明细分类账户,记录时要以相同方向,相等的金额,在同一会计期间分别计入相关的总分类账户和相关明细分类账户。

参考资料来源:搜狗百科-明细分类账户