增发募集资金(增发新股的会计分录怎么做?)

1.增发新股的会计分录怎么做?

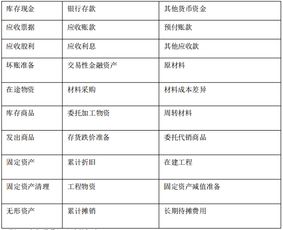

借:银行存款

贷:股本

资本公积

上市公司找个理由新发行一定数量的股份,对持有该公司股票的人一般都以十比三或二进行优先配售,其余网上发售。增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。

到目前为止,沪深股市已有G华新、G重汽、G太钢、G建投、G泛海、G京东方、G天威、G阳光等公司提出了非公开发行计划,非公开发行的最大好处是,大股东以及有实力的、风险承受能力较强的大投资人可以以接近市价、乃至超过市价的价格,为上市公司输送资金,尽量减少小股民的投资风险。

由于参与定向的最多10名投资人都有明确的锁定期,一般来说,敢于提出非公开增发计划、并且已经被大投资人所接受的上市公司,通常会有较好的成长性。

扩展资料:

为完善对上市公司增发新股行为的约束机制,现对上市公司增发新股的有关条件作出补充规定。上市公司申请增发新股,除应当符合《上市公司新股发行管理办法》的规定外,还应当符合以下条件:

一、近三个会计年度加权平均净资产收益率平均不低于10%,近一个会计年度加权平均净资产收益率不低于10%。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。

二、增发新股募集资金量不超过公司上年度末经审计的净资产值。

三、发行前最近一年及一期财务报表中的资产负债率不低于同行业上市公司的平均水平。

四、前次募集资金投资项目的完工进度不低于70%。

五、增发新股的股份数量超过公司股份总数20%的,其增发提案还须获得出席股东大会的流通股(社会公众股)股东所持表决权的半数以上通过。股份总数以董事会增发提案的决议公告日的股份总数为计算依据。

六、上市公司及其附属公司近12个月内不存在资金、资产被实际控制上市公司的个人、法人或其他组织(以下简称实际控制人)及关联人占用的情况。

七、上市公司及其董事在近12个月内未受到中国证监会公开批评或者证券交易所公开谴责。

八、最近一年及一期财务报表不存在会计政策不稳健(如资产减值准备计提比例过低等)、或有负债数额过大、潜在不良资产比例过高等情形。

九、上市公司及其附属公司违规为其实际控制人及关联人提供担保的,整改已满12个月。

十、符合《关于上市公司重大购买、出售、置换资产若干问题的通知》(证监公司字〔2001〕105号)规定的重大资产重组的上市公司,重组完成后首次申请增发新股的,其近三个会计年度加权平均净资产收益率不低于6%。

且近一个会计年度加权平均净资产收益率不低于6%,加权平均净资产收益率按照本通知第一条的有关规定计算;其增发新股募集资金量可不受本通知第二条的限制。

参考资料:搜狗百科-增发新股

参考资料:搜狗百科-常用会计分录大全

2.上市公司募集的资金投入子公司时的会计该如何处理呢?

第一种方法是上市公司借记“其他应收款”,贷记“银行存款”;子公司借记“银行存款”,贷记“其他应付款”;在合并会计报表时,上市公司的“其他应收款”和子公司的“其他应付款”合并抵销。

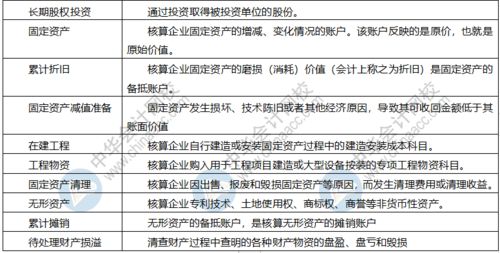

在这种情况下,随着募集资金的不断投入,上市公司对子公司的其他应收款会越来越大,且其账龄也越来越长,是否应该计提坏账准备成了一个值得探讨的问题。 第二种方法是对投入子公司的募集资金,上市公司借记“在建工程”,贷记“银行存款”;子公司借记“银行存款”,贷记“其他应付款”;在合并会计报表时,上市公司的“在建工程”和子公司的“其他应付款”合并抵销。

由于募集资金投入项目具体由子公司负责实施,工程的有关合同均由子公司负责签订,工程的权属应归子公司所有,所以,上市公司款项划出借记“在建工程”就显得不尽合理。 第三种方法是对投入子公司的募集资金,上市公司借记“长期股权投资”,贷记“银行存款”;子公司借记“银行存款”,贷记“其他应付款”;在合并会计报表时,上市公司的“长期股权投资”和子公司的“其他应付款”合并抵销。

虽然上市公司的募集资金投入是一种投资,但在法律上并不成为一项投资,子公司的实收资本并未随着募集资金的投入而改变,除非上市公司每次投入资金时子公司均进行增资,作为实收资本入账,但这种处理并不现实。 以上就是我所总结的处理办法。

3.上市公司,募集资金的帐务处理

当然是专户管理。一般在银行存款科目核算。

你是否问关于上市公司路演费用等的最新规定?

根据上市公司执行企业会计准则监管问题解答(2010年第一期,总第四期)

问题 3.上市公司在发行权益性证券过程中发生的各种交易费用及其他费用,应如何进行会计核算?

解答:上市公司为发行权益性证券发生的承销费、保荐费、上网发行费、招股说明书印刷费、申报会计师费、律师费、评估费等与发行权益性证券直接相关的新增外部费用,应自所发行权益性证券的发行收入中扣减,在权益性证券发行有溢价的情况下,自溢价收入中扣除,在权益性证券发行无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润;发行权益性证券过程中发行的广告费、路演及财经公关费、上市酒会费等其他费用应在发生时计入当期损益。