行政事业单位三公经费(规范三公经费的财务核算)

1.规范三公经费的财务核算

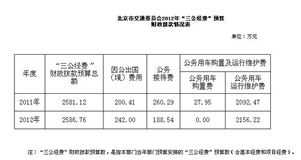

三公”经费是指行政2113、事业单位公务接待费用5261、公务用车购臵及运行费、4102公务出国(境)经费等三项公共1653支出费 用。

近年来,“三公”经费逐渐成为社会关注的焦点,社会 各界对加强和规范公开“三公”经费管理的呼声日渐强烈。 其实“三公”经费本身是行政成本的组成部分,合理适度的 经费支出无可厚非,然而存在“三公”经费不当支出的隐性 腐败却愈演愈烈,不仅抬高了行政成本,降低了行政运行的 效益,还极大地浪费了社会资源,已经成为群众反映强烈和 亟待解决的社会问题。

现就这一课题,谈个人的几点粗浅思 一、当前“三公”经费管理面临的主要问题1.公款接待缺乏有效管理办法。目前,大多数单位和部 门虽然对公务接待费用的管理采取了一些控制措施,如实行 定额包干和统一管理等方式,但实际控制情况仍并不理想。

一是公款接待的随意性较大。有些公款接待成了“公”字名义 下某些人搭建大到工作交往、小到私人聚会的平台。

上级来 人检查考核、向领导请示汇报工作、到上级争取项目资金、兄弟单位前来学习取经、外出招商引资等各种名义下的迎来 送往之风较为盛行。此外,利用公款进行私人之间的接风宴、送别席、会议餐、工作餐等也时有发生。

二是公款接待费用 不断增高。随着人们生活水平的不断提高以及经济社会发 展、物价上涨等因素影响,大部分单位公款接待档次和费用也是“水涨船高”,普通一餐饭从两三年前的三、四百元的标 准,现在则五、六百元甚至上千元。

大多数单位的接待费用 支出远远超出了机关公用经费2%的规定比例。三是部分单位 公款接待费用报销管理不够规范。

2.政府公布“三公”经费内容有哪些?

近日,媒体报道,湖南省财政厅、文化厅、省直机关政府采购中心花了3000万元,买下了市价1500万元的东西。

而有关官员的解释是,除了“保障质量”,还有“预算执行的需要”——如果预算没有执行完,财政就要收回,必然会影响第二年的预算编制。11月16日,国务院常务会议刚刚通过了《预算法修正案(草案)》,其中提及“各级政府的全部收入和支出都要纳入预算,各级预算都要向社会公开”。

这看起来是个好消息,只有进一步深化预算制度改革,让预算彻底公开透明,才能从制度上制止年底突击花钱的发生。请问你对该草案的出台有什么看法? 「参考答案」 尽管预算外资金规范改革已在中国推行多年,但是脱离监管和约束的政府预算外收支行为不仅大量存在,方式还更为隐蔽。

湖南省财政厅、文化厅、省直机关政府采购中心花了3000万元,买下了市价1500万元的东西的举动,以及有关官员“除了‘保障质量’,还有‘预算执行的需要’——如果预算没有执行完,财政就要收回,必然会影响第二年的预算编制”的解释,就是非常典型的脱离监管和约束的政府支出行为,它凸显了政府财政预算不透明,财政支出信息公开严重滞后的事实。 《预算法》的修改,一方面体现了随着社会主义市场经济体制和公共财政体制的建立和完善,现行预算法已不能完全适应形势发展要求,有必要修改完善。

另一方面体现了国家要从法律层面上规范现行财政管理体制中事权、财权分配的混乱局面,以法的形式确定转移支付制度,进而深化分税制财政体制改革,重构政府间财政关系,实现财政管理的科学化、规范化、精细化,从而使公共财政资源配置得更有效益,促进了公共财政的透明和良性运作。 “各级政府的全部收入和支出都要纳入预算,各级预算都要向社会公开”的明文规定,意味着各级政府各类财政资金的来龙去脉将会全部曝晒于阳光之下,接受民主监督,存续多年的“预算外资金”,在不久的将来会成为历史。

但是,遏制预算外支出,让政府财政更加规范、科学和合理,除了加快立法的进程和现有法律的完善之外,最重要的还是要强调法律的贯彻、执行和落实。 同时还要进一步加强政府财政信息公开机制,对公权力进行限制,让“对公权力,法无明确授权不可为”成为常态。

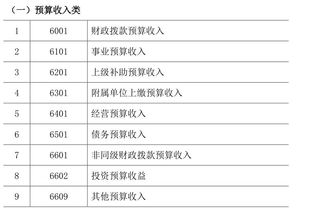

3.行政事业单位财务一般都有些什么会计科

行政单位会计科目表一、资产类现金银行存款有价证券暂付款库存材料固定资产二、负债类应缴预算款应缴财政专户款暂存款三、净资产类固定基金结余四、收入类拨入经费预算外资金收入其他收入五、支出类经费支出拨出经费结转自筹基建事业单位会计科目表六、资产类现金银行存款应收票据应收账款预付账款其他应收款材料产成品对外投资固定资产无形资产七、负债类借入款项应付票据应付账款预收账款其他应付款应缴预算款应缴财政专户款应交税金八、净资产类事业基金固定基金专用基金事业结余经营结余结余分配九、收入类财政补助收入上级补助收入拨入专款事业收入经营收入附属单位缴款其他收入十、支出类拨出经费拨出专款专款支出事业支出经营支出成本费用销售税金上缴上级支出对附属单位补助结转自筹基建事业单位会计核算1、对外投资借对外投资 贷事业基金-投资基金借固定基金 贷固定资产借对外投资 贷无形资产 事业基金-投资基金借事业基金-一般基金 贷事业基金-投资基金2、固定资产借固定资产 贷固定基金借事业支出 贷银行存款融资租赁借固定资产 贷其他应付款借事业支出贷固定基金借其他应付款贷银行存款3、应缴预算款应缴财政专户款借银行存款 贷应缴预算款应缴财政专户款借应缴预算款应缴财政专户款 贷银行存款4、结余借事业结余经营结余贷结余分配 借结余分配-应该所得税 贷应交税金-应交所得税 借结余分配 贷专用基金 借结余分配 贷事业基金-一般基金。

4.公务车辆补贴应该在哪个科目核算

公务车补贴计入对应的费用科目(管理费用或销售费用)

贷:应付职工薪酬-工资

车改补贴支出使用的一级会计科目肯定是“经费支出”(行政单位)和“事业支出”(事业单位),支出目级科目,按照公务用车改革指导意见和中央机关的改革方案规定,

行政事业单位的“公务交通补贴属于改革性补贴,列入财政预算,在交通费中列支、按月发放,用于保障公务人员普通公务出行。”

中国现在的企业核算还没有达到国家标准,所以具体核算办法得以企业本身的规模和会计制度是否健全为基础。

现行的企业会计准则中,职工交通补贴应该属于职工福利费,在核算的时候全部计入应付职工薪酬里面。而不应该计入到费用中。若你公司是小企业,则可不按照此办法,可以计入管理费用——福利、补贴费。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,

借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用

5.哪些支出属于“三公经费”、行政经费

三公经费:

纳入中央财政预决算管理的“三公经费”,是指中央财政按照有关规定,通过财政拨款安排给相关中央部门及其所属单位,用于因公出国(境)、公务用车购置及运行和公务接待等方面的支出。其中,因公出国(境)费反映单位工作人员公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、路桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。按照现行财政财务管理制度的规定,部门收入除财政拨款收入外,还包括事业收入、经营收入等。行政单位“三公经费”支出主要由财政拨款安排;事业单位“三公经费”支出除通过事业收入、经营收入列支外,财政拨款也安排一部分。

行政经费:

行政经费则是指行政单位、参照公务员法管理的事业单位履行行政管理职责、维持机关运行开支的费用。行政单位主要包括政府机关、人大机关、政协机关、审判机关、检察机关等,参照公务员法管理的事业单位主要包括银监会、证监会、保监会等。行政经费的支出内容:一是单位人员经费、公用经费等基本支出。人员经费包括工资、津贴及奖金等,公用经费包括办公及印刷费、水电费、邮电费、取暖费、交通费、差旅费、会议费、物业管理费、日常维修费、专用材料费、一般购置费等。二是维持本单位运行的项目支出。主要包括办公用房租赁及大中修、专用设备购置费、专项培训费、办案费、网络运行专项维护费等。

参考资料

哪些支出属于“三公经费”、行政经费.大众日报数字报[引用时间2018-1-16]

6.行政事业单位会计使用的会计科目都有哪些

《行政单位会计制度》(财预字[1998]49号)、《事业单位会计制度》(财预字[1997]288号)现在还在用,没有作废,制度里面有各自的科目表。

《行政单位会计制度》-会计科目表

编号 科目名称

一、资产类

101 现金

102 银行存款

103 有价证券

104 暂付款

105 库存材料

106 固定资产

二、负债类

201 应缴预算款

202 应缴财政专户款

203 暂存款

三、净资产类

301 固定基金

303 结余

四、收人类

401 拨入经费

404 预算外资金收入

407 其他收入

事业单位通用会计科目

序号 编号 科目名称

(一)资产类

1 101 现金

2 102 银行存款

3 105 应收票据

4 106 应收账款

5 108 预付账款

6 110 其他应收款

7 115 材料

8 116 产成品

9 117 对外投资

10 120 固定资产

11 124 无形资产

(二)负债类

12 201 借入款项

13 202 应付票据

14 203 应付账款

15 204 预收账款

16 207 其他应付款

17 208 应缴预算款

18 209 应缴财政专户款

19 210 应交税金

(三)净资产类

301 事业基金

302 固定基金

303 专用基金

306 事业结余

307 经营结余

308 结余分配

(四)收入类

401 财政补助收入

403 上级补助收入

404 拨入专款

405 事业收入

409 经营收入

412 附属单位缴款

413 其他收入

(五)支出类

501 拨出经费

502 拨出专款

503 专款支出

504 事业支出

505 经营支出

509 成本费用

512 销售税金

516 上缴上级支出

517 对附属单位补助

520 结转自筹基建