债权质押(质押贷款与会计准则什么科目对应)

1.质押贷款与会计准则什么科目对应

借记“银行存款”科目,按本金数,贷记本科目,按利息数,贷记“利息收入”科目。

1)“现金”恢复为“库存现金”(指狭义的现金)。

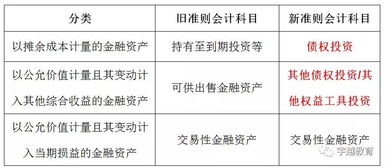

2)“短期投资”更改为“交易性金融资产”、“可供出售金融产”。

3)“长期债权投资”改为“持有至到期投资”。

4)“短期投资减值准备”和“长期股权投资减值准备”合并为“持有至到期投资减值准备”。

5)“物资采购”恢复为“材料采购”。

6)“在途材料”改为“在途物资”。

7)包装物和低值易耗品统一到“周转材料”科目核算。

8)“递延税款”分为“递延所得税资产”、“递延所得税负债”。

9)“应付短期债券”改为“交易性金融负债”。

10)“应交税金”和“其他应交款”科目取消,统一改为“应交税费”。

11)“应付工资”,“应付福利费”,“工会经费”、“职工教育经费”科目取消,统一改为“应付职工薪酬”。

12)“其他业务支出”改为“其他业务成本”。

13)“主营业税金及附加”改为“营业税金及附加”。

14)取消“营业费用”科目恢复“销售费用”。

15)“商誉”从无形资产中分离为一级科目。

16)“所得税”改为“所得税费用”。

17)取消“应收补贴款”,并入“其他应收款”

18)取消“待摊费用”和“预提费用”。

19)新增加“投资性房地产”、“研发支出”、“累计摊销”、|“未担保余值”、“库存股”、“公允价值变动损益”、“长期应收款”、“未实现融资收益”。

2.质押贷款与会计准则什么科目对应

借记“银行存款”科目,按本金数,贷记本科目,按利息数,贷记“利息收入”科目。

1)“现金”恢复为“库存现金”(指狭义的现金)。 2)“短期投资”更改为“交易性金融资产”、“可供出售金融产”。

3)“长期债权投资”改为“持有至到期投资”。 4)“短期投资减值准备”和“长期股权投资减值准备”合并为“持有至到期投资减值准备”。

5)“物资采购”恢复为“材料采购”。 6)“在途材料”改为“在途物资”。

7)包装物和低值易耗品统一到“周转材料”科目核算。 8)“递延税款”分为“递延所得税资产”、“递延所得税负债”。

9)“应付短期债券”改为“交易性金融负债”。 10)“应交税金”和“其他应交款”科目取消,统一改为“应交税费”。

11)“应付工资”,“应付福利费”,“工会经费”、“职工教育经费”科目取消,统一改为“应付职工薪酬”。 12)“其他业务支出”改为“其他业务成本”。

13)“主营业税金及附加”改为“营业税金及附加”。 14)取消“营业费用”科目恢复“销售费用”。

15)“商誉”从无形资产中分离为一级科目。 16)“所得税”改为“所得税费用”。

17)取消“应收补贴款”,并入“其他应收款” 18)取消“待摊费用”和“预提费用”。 19)新增加“投资性房地产”、“研发支出”、“累计摊销”、|“未担保余值”、“库存股”、“公允价值变动损益”、“长期应收款”、“未实现融资收益”。

3.以应收债权为质押取得借款的核算方法是怎样的?

企业将其按照销售商品、提供劳务的销售合同所产生的应收债权提供给银行作为 其向银行借款的质押的,应将从银行等金融机构获得的款项确认为对银行等金融机构 的一项负债,作为短期借款等核算。

企业发生的借款利息及向银行等金融机构偿付借人款项的本息时的会计处理,应 按有关借款核算的规定进行处理。会计期末,企业应根据债务单位的情况,按企业会计制度的规定合理计提用于质 押的应收债权的坏账准备。

对于发生的与用于质押的应收债权相关的销售退回、销售 折让及坏账等,应按照企业会计制度的相关规定处理。企业应设置备查簿,详细记录质押的应收债权的账面余额、质押期限及回款情况等。

4.债权质押包括什么内容?

我国《担保法》列举的可以质押的债权有汇票、支票、本票、债券、存款单、仓单、提单中的债权。

汇票、支票、本票、债券、存款单兑现日期届至时,仓单、提单提货日期届至时,虽然债务履行期尚未届至,质权人可以不经过出质人同意,有权将汇票、支票、本票、债券、存款单上所载款项兑现,有权将仓单、提单所载货物提取,但质权人兑现款项或者提取货物后不能占为已有,必须通知出质人,与出质人协商,或者用兑现的款项、提取的货物提前偿还债务,或者将兑现的款项、提取的货物向与出质人约定的第三人提存。出质人只能在提前清偿债权和向约定第三人提存中选择,不能既不同意提前清偿债权,也不同意向第三人提存。

这里第三人是指质权人和出质人约定的任何公民、法人或者其他组织。

5.抵质押品入账按什么作为入账价值

提出这个问题的应该是金融类的公司吧,或者是银行或者是贷款公司,抵押品入账应该按照公允价值,也就是置产评估值入账。

如果你是把自己的产品抵押出去,就不存在入账的问题,抵押之后没有改变所有权,不需要做额外的账务处理,但是要做个备查账,统计各项资产的抵押情况。

具体见:

客户在叙借贷款时,银行为了防止借款者不按时偿还贷款,往往要求客户提供抵质押品,并签订抵质押协议。抵质押品的估价并不一定与贷款金额相同,通常是高于贷款金额的。虽然借款人将其所有的固定资产或有价单据指定为抵质押物,但是,只要借款人不违约,这些抵质押物的所有权依旧归属于借款人,而不是银行。所以,对于抵质押物,银行应在表外进行核算。[2]

[例1]假设某客户与银行签订贷款协议的同时,签订了一项抵押协议,同意将其所属的一幢写字楼抵押给银行,评估价值为100万元,在签订抵押协议的当天,作账务处理如下:

借:部门号(贷款押品)——9223 001 100万元

贷:客户号(贷款押品)——9233 001 100万元

贷款协议到期后,客户如果始终没有违约行为,抵押协议自动终止。这时,银行应将抵押品的表外登记予以转销。另外一种情况是,在贷款协议的执行过程中,借款因各种原因不能归还银行贷款,银行只能实行“以物抵债”。但无论是抵押协议终止,还是将抵押物变现,或是“以物抵债”,均需将表外的“抵押品”账户余额予以转销,作账务处理如下:

借:客户号(贷款押品)——9223 001 100万元

贷:部门号(贷款押品)——9223 001 100万元。

6.附追索权的保理业务的会计处理有哪些

附追索权保理指保理商凭应收账款转让向卖方企业融通

资金

后,如果卖方企业的客户拒付款或无力付款,保理商有权向卖方企业要求偿还资金。在附追索权的保理业务中,卖方企业出售应收债权时,与之相应的坏账风险并没有转移,根据相关规定及实质重于形式原则,相当于以应收债权为质押取得借款,其会计处理为:

1.出售时,借记“银行存款”(按保理协议企业从银行实际取得的款项)、“财务费用”(支付的保理手续费)科目,贷记“短期借款”科目。尽管该笔应收账款已保理融资,但风险没有转移,所以不冲减应收账款。同时,企业应设置备查簿,详细记录此项应收债权的账面金额、收款期限及回款情况。

2.发生销售退回时,借记“主营业务收入”、“财务费用”、“应交税金-应交增值税(销项税额)”科目,贷记“应收账款”科目。

3.经营保理业务的银行收回的应收账款可能高于、低于或等于原借给企业的部分。如果收回的应收账款等于原借给企业的部分,可以直接对冲“短期借款”和“应收账款”;如果收回的应收账款高于原借给企业的部分,通过企业“银行存款”账户转回银行多收入的部分;如果收回的应收账款低于原借给企业的部分,银行会将此笔资金直接从企业账户扣除,借记“短期借款”科目,贷记“应收账款”、“银行存款”科目。到期银行收不回应收账款,企业有义务按照保理协议约定金额从银行等金融机构回购部分应收债权,借记“短期借款”科目,贷记“银行存款”科目。

7.公司以收入做抵押发行债券如何会计处理

(1)一般公司债券

①发行债券

借:银行存款

贷:应付债券——面值

应付债券——利息调整(或借记)

②资产负债表日

借:在建工程、制造费用、研发支出、财务费用等

贷:应付利息

应付债券——利息调整(或借记)

对于一次还本付息的债券,按票面利率计算确定的应付未付利息,应通过“应付债券——应计利息”科目核算。

③长期债券到期,支付债券本息

借:应付债券——面值、应计利息

(或应付利息)

贷:银行存款

应付债券——利息调整(或借记)

(2)可转换公司债券

①发行债券

借:银行存款

贷:应付债券——面值

资本公积——其他资本公积(按权益成份的公允价值)

应付债券——利息调整(或借记)

②可转换公司债券持有人行使转换权利,将其持有的债券转换为股票

借:应付债券——面值

应付债券——利息调整(或贷记)

资本公积——其他资本公积

贷:股本

资本公积——股本溢价

如用现金支付不可转换股票的部分,还应贷记“库存现金”、“银行存款”等科目。

8.公司以收入做抵押发行债券如何会计处理

(1)一般公司债券 ①发行债券 借:银行存款 贷:应付债券——面值 应付债券——利息调整(或借记) ②资产负债表日 借:在建工程、制造费用、研发支出、财务费用等 贷:应付利息 应付债券——利息调整(或借记) 对于一次还本付息的债券,按票面利率计算确定的应付未付利息,应通过“应付债券——应计利息”科目核算。

③长期债券到期,支付债券本息 借:应付债券——面值、应计利息 (或应付利息) 贷:银行存款 应付债券——利息调整(或借记) (2)可转换公司债券 ①发行债券 借:银行存款 贷:应付债券——面值 资本公积——其他资本公积(按权益成份的公允价值) 应付债券——利息调整(或借记) ②可转换公司债券持有人行使转换权利,将其持有的债券转换为股票 借:应付债券——面值 应付债券——利息调整(或贷记) 资本公积——其他资本公积 贷:股本 资本公积——股本溢价 如用现金支付不可转换股票的部分,还应贷记“库存现金”、“银行存款”等科目。