解除合同补偿金支出(解除合同补偿计入哪个)

1.解除合同补偿计入哪个会计科目

1、《企业会计准则第9号——职工薪酬》第二条规定,职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。职工薪酬包括:……(七)因解除与职工的劳动关系给予的补偿。

第六条规定,企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而提出给予补偿的建议,同时满足下列条件的,应当确认因解除与职工的劳动关系给予补偿而产生的预计负债,同时计入当期损益:

(一) 企业已经制定正式的解除劳动关系计划或提出自愿裁减建议,并即将实施。

该计划或建议应当包括拟解除劳动关系或裁减的职工所在部门、职位及数量;根据有关规定按工作类别或职位确定的解除劳动关系或裁减补偿金额;拟解除劳动关系或裁减的时间。

(二)企业不能单方面撤回解除劳动关系计划或裁减建议。

会计处理时,借记“管理费用”科目,贷记“应付职工薪酬——解除与职工的劳动关系给予的补偿”科目。

2、《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

《企业所得税法实施条例》第二十七条规定,企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。

企业所得税法第八条所称合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。

因此,解除合同一次性支付的补偿金,属于企业为服从生产经营活动管理需要发生的合理支出,可以按规定申报税前扣除。

2.解除合同补偿计入哪个科目

【问】解除合同一次性支付的补偿金能否税前扣除?应计入哪个会计科目? 【答】1、《企业会计准则第9号职工薪酬》第二条规定,职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

职工薪酬包括:(七)因解除与职工的劳动关系给予的补偿。 第六条规定,企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而提出给予补偿的建议,同时满足下列条件的,应当确认因解除与职工的劳动关系给予补偿而产生的预计负债,同时计入当期损益: (一)企业已经制定正式的解除劳动关系计划或提出自愿裁减建议,并即将实施。

该计划或建议应当包括拟解除劳动关系或裁减的职工所在部门、职位及数量;根据有关规定按工作类别或职位确定的解除劳动关系或裁减补偿金额;拟解除劳动关系或裁减的时间。 (二)企业不能单方面撤回解除劳动关系计划或裁减建议。

会计处理时,借记管理费用科目,贷记应付职工薪酬解除与职工的劳动关系给予的补偿科目。 2、《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

《企业所得税法实施条例》第二十七条规定,企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。 企业所得税法第八条所称合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。

因此,解除合同一次性支付的补偿金,属于企业为服从生产经营活动管理需要发生的合理支出,可以按规定申报税前扣除。

3.解除劳动合同的经济补偿金记什么会计科目

一、解除劳动合同的经济补偿金记入“管理费用-职工薪酬-辞退福利”和“应付职工薪酬-解除职工劳动关系补偿”会计科目。

二、使用会计科目的入帐依据 企业发生支付解除合同人员经济补偿时的会计处理,应根据《企业会计准则第9号——职工薪酬》第六条规定: 企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而提出给予补偿的建议,同时满足下列条件的,应当确认因解除与职工的劳动关系给予补偿而产生的预计负债,同时计入当期损益:因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记“应付职工薪酬”科目。三、解除劳动合同给付经济补偿金的条件 《劳动法》第28条规定:“用人单位依据本法第24条、第26条、第27条的规定解除劳动合同的,应当依照国家有关规定给予经济补偿。”

劳动部发布的《经济补偿办法》(该办法与《劳动法》同时生效)及解释性规定,对经济补偿金在何种情况下应当由用人单位向劳动者支付给予了进一步说明:1、合意解除劳动合同的经济补偿金,依据《经济补偿办法》第5条规定:“用人单位应根据劳动者本单位工作年限进行补偿,每满1年发给相当于1个月工资的经济补偿金,最多不超过12个月。工作时间不满1年的按1年的标准发给经济补偿金。”

另外,《劳动法》第28条规定,用人单位应当依照国家有关规定给予劳动者经济补偿金。因合意解除劳动关系符合《劳动法》第24条规定,用人单位即应向劳动者支付经济补偿金。

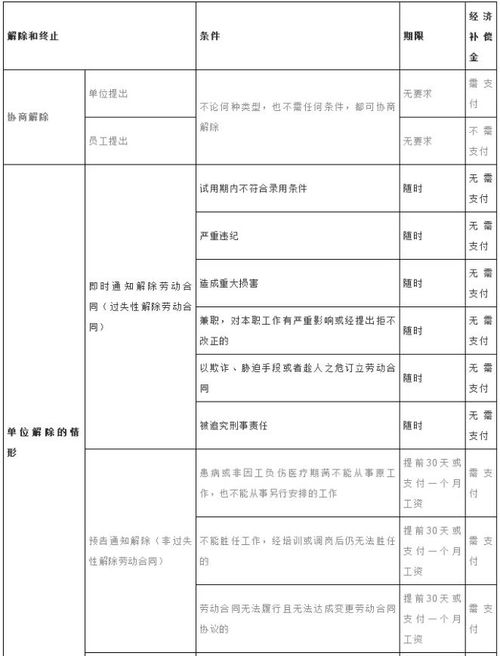

2、过失性辞退解除劳动合同,《劳动法》并未规定用人单位可以支付经济补偿金;非过失性辞退的,即对于劳动者劳动者患病或者非因工负伤,医疗期满后,不能从事原工作也不能从事由用人单位另行安排的工作的;劳动者不能胜任工作,经过培训或者调整工作岗位仍不能胜任工作的;劳动合同订立时所依据的客观情况发生重大变化,致使原劳动合同无法履行,经当事人协商不能就变更劳动合同达成协议的;用人单位解除劳动合同的,要支付劳动者一定的经济补偿;依据《劳动法》第28条规定,用人单位应按规定支付经济补偿金。关于非过失性辞退用人单位向劳动者支付经济补偿金的标准,应依照《经济补偿办法》第6条、第7条、第8条规定执行。

3、用工单位经济性裁员时,被裁减的人员可以依照法律规定获得经济补偿金,因为经济性裁员非被裁减人员的过失,《经济补偿办法》第9条规定,即“用人单位按被裁减人员在本单位工作年限支付经济补偿金。在本单位工作的时间每满1年,发给相当于1个月工资的经济补偿金。”

企业富余人员辞职的经济补偿金问题,国务院发布的《国有企业富余职工安置规定》第13条规定:“职工可以申请辞职,经企业批准辞职的职工,在办理辞职手续时,企业应当按照国家有关规定发给一次性生活费”,这里的一次性生活费就是经济补偿金,但《劳动法》和《经济补偿办法》则未规定对富余职工辞职的经济补偿做出明确的规定。4、《劳动法》中未规定劳动者主动提出解除劳动合同应当进行经济补偿金。

但《经济补偿办法》中规定了用人单位存在拖欠工资及少付工资情况时应向劳动者支付经济补偿金,分两种情形:第一种情形即该办法第3条规定:用人单位克扣或者无故拖欠劳动者工资的,以及拒不支付劳动者延长工作时间工资报酬外,还需加发相当于工资报酬25%的经济补偿金。第二种情形即该办法第4条规定的“用人单位支付劳动者的工资报酬低于当地最低工资标准的,要在补足低于标准的同时,另外支付相当于低于部分25%的经济补偿金”。

劳动部《关于贯彻执行〈中华人民共和国劳动法〉若干问题的意见》对于劳动者解除劳动合同经济补偿范围作了解释:“劳动者依据《劳动法》第32条第1项解除劳动合同,用人单位可以不支付经济补偿但应按劳动者的实际工作天数支付工资”从解释的另一方面看依据《劳动法》第32条第2、3项则劳动者可以获得经济补偿金。另外,最高人民法院《关于审理劳动争议案件适用法律若干问题的解释》明确,用人单位在五种情况下,迫使劳动者提出解除劳动合同的,应当支付劳动者的劳动报酬和经济补偿,并可支付赔偿金。

5、劳动合同终止后用人单位应否向劳动者支付经济补偿金问题。在《国营企业实行劳动合同制度暂行规定》中规定,国有企业职工劳动合同期满于企业终止劳动合同时,企业应给付生活补助费。

标准是根据本单位工作年限,每满一年发给一个月工资的生活补助费。最多不超过十二个月。

该规定已由国务院第319号令于2001年10月6日明令废止。该规定废止后,关于国有企业职工劳动合同终止有关生活补助费的问题,按地方规定执行。

地方没有规定的,以《规定》废止时间(即2001年10月6日)为准,废止前国有企业录用的职工劳动合同终止时,应计发劳动者至废止前工作年限的生活补助费,最多不超过十二个月;废止后国有企业录用的职工劳动合同终止时不再支付生活补助费。 《劳动法意见》第38条对劳动合同终止劳动者是否可以获得经济补偿做出规定:“劳动合同期满或者当事人约定的劳动合同终止条件出现,劳动合同即行终止,用人单位可以不支付。

4.解除劳动合同的经济补偿金会计分录

解除劳动合同的补贴要按照具体不同情况进行账务处理。

一、用人单位解除劳动合同的一次性补助款会计分录

1、如果支付的金额不大,可以计入“管理费用——工资”中列支。

借:管理费用——工资

贷:现金

2、如果人员较多,支付的经济补偿金对当前损益影响较大,则按会计核算的配比原则,先计入长期待摊费用,在企业以后年度分期摊销。

(1)支付时:

借:长期待摊费用--补偿金

贷:现金

(2)摊销时:

借:管理费用

贷:长期待摊费用--补偿金

二、劳动合同期满不属于解除合同范畴。

如劳动合同约定合同期满时企业不续签劳动合同应支付一次性补贴的情况下,则企业应支付,补贴多少取决于合同约定。

否则,企业并无义务支付一次性补贴。

扩展资料

方法:

1、层析法

层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:

(1)分析列出经济业务中所涉及的会计科目。

(2)分析会计科目的性质,如资产类科目、负债类科目等。

(3)分析各会计科目的金额增减变动情况。

(4)根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

(5)根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

2、业务链法

(1)所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。

(2)此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

3、记账规则法

所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

参考资料来源:搜狗百科-会计分录

5.解除劳动合同的经济补偿金会计分录

解除劳动合同的补贴要按照具体不同情况进行账务处理。

一、用人单位解除劳动合同的一次性补助款会计分录1、如果支付的金额不大,可以计入“管理费用——工资”中列支。 借:管理费用——工资 贷:现金 2、如果人员较多,支付的经济补偿金对当前损益影响较大,则按会计核算的配比原则,先计入长期待摊费用,在企业以后年度分期摊销。

(1)支付时: 借:长期待摊费用--补偿金 贷:现金 (2)摊销时: 借:管理费用 贷:长期待摊费用--补偿金二、劳动合同期满不属于解除合同范畴。如劳动合同约定合同期满时企业不续签劳动合同应支付一次性补贴的情况下,则企业应支付,补贴多少取决于合同约定。

否则,企业并无义务支付一次性补贴。扩展资料方法:1、层析法层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。

利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:(1)分析列出经济业务中所涉及的会计科目。(2)分析会计科目的性质,如资产类科目、负债类科目等。

(3)分析各会计科目的金额增减变动情况。(4)根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

(5)根据有借必有贷,借贷必相等的记账规则,编制会计分录。此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

2、业务链法(1)所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。(2)此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

3、记账规则法所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。参考资料来源:百度百科-会计分录。

6.解除劳动合同支付的补偿金如何入账

解除劳动合同支付的补偿金入账的方式没有法律规定,通常情况下企业可以直接支付现金也可以通过银行账户转账实现。

劳动者应当按照双方约定,办理工作交接。用人单位依照本法有关规定应当向劳动者支付经济补偿的,在办结工作交接时支付。

《劳动合同法》

第五十条 用人单位应当在解除或者终止劳动合同时出具解除或者终止劳动合同的证明,并在十五日内为劳动者办理档案和社会保险关系转移手续。

劳动者应当按照双方约定,办理工作交接。用人单位依照本法有关规定应当向劳动者支付经济补偿的,在办结工作交接时支付。

用人单位对已经解除或者终止的劳动合同的文本,至少保存二年备查。

第八十五条 用人单位有下列情形之一的,由劳动行政部门责令限期支付劳动报酬、加班费或者经济补偿;劳动报酬低于当地最低工资标准的,应当支付其差额部分;逾期不支付的,责令用人单位按应付金额百分之五十以上百分之一百以下的标准向劳动者加付赔偿金:

(一)未按照劳动合同的约定或者国家规定及时足额支付劳动者劳动报酬的;

(二)低于当地最低工资标准支付劳动者工资的;

(三)安排加班不支付加班费的;

(四)解除或者终止劳动合同,未依照本法规定向劳动者支付经济补偿的。

7.解除劳动合同支付的补偿金如何入账

解除劳动合同支付的补偿金入账的方式没有法律规定,通常情况下企业可以直接支付现金也可以通过银行账户转账实现。

劳动者应当按照双方约定,办理工作交接。用人单位依照本法有关规定应当向劳动者支付经济补偿的,在办结工作交接时支付。

《劳动合同法》 第五十条 用人单位应当在解除或者终止劳动合同时出具解除或者终止劳动合同的证明,并在十五日内为劳动者办理档案和社会保险关系转移手续。 劳动者应当按照双方约定,办理工作交接。

用人单位依照本法有关规定应当向劳动者支付经济补偿的,在办结工作交接时支付。 用人单位对已经解除或者终止的劳动合同的文本,至少保存二年备查。

第八十五条 用人单位有下列情形之一的,由劳动行政部门责令限期支付劳动报酬、加班费或者经济补偿;劳动报酬低于当地最低工资标准的,应当支付其差额部分;逾期不支付的,责令用人单位按应付金额百分之五十以上百分之一百以下的标准向劳动者加付赔偿金: (一)未按照劳动合同的约定或者国家规定及时足额支付劳动者劳动报酬的; (二)低于当地最低工资标准支付劳动者工资的; (三)安排加班不支付加班费的; (四)解除或者终止劳动合同,未依照本法规定向劳动者支付经济补偿的。

8.请问解除劳动合同支付的补偿金如何入账

1、《企业会计准则第9号——职工薪酬》第二条规定,职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

职工薪酬包括:……(七)因解除与职工的劳动关系给予的补偿。 第六条规定,企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而提出给予补偿的建议,同时满足下列条件的,应当确认因解除与职工的劳动关系给予补偿而产生的预计负债,同时计入当期损益: (一)企业已经制定正式的解除劳动关系计划或提出自愿裁减建议,并即将实施。

该计划或建议应当包括拟解除劳动关系或裁减的职工所在部门、职位及数量;根据有关规定按工作类别或职位确定的解除劳动关系或裁减补偿金额;拟解除劳动关系或裁减的时间。 (二)企业不能单方面撤回解除劳动关系计划或裁减建议。

会计处理时,借记“管理费用”科目,贷记“应付职工薪酬——解除与职工的劳动关系给予的补偿”科目。 2、《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

《企业所得税法实施条例》第二十七条规定,企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。 企业所得税法第八条所称合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。

因此,解除合同一次性支付的补偿金,属于企业为服从生产经营活动管理需要发生的合理支出,可以按规定申报税前扣除。