应交税费的销项和未缴增值税的(应交增值税和未交增值税会计分录怎么做?)

1.应交增值税和未交增值税会计分录怎么做?

分借和贷来做即可。

具体操作步骤如下:

1、月末把当月所有进项、进项转出、销项税额,全部转入应交税费(应交增值税/未交增值税)科目里。会计分录为:借:应交税费/应交增值税/未交增值税,贷:应交税费/应交增值税/进项税额。

2、再把上月缴纳的税金也转入未交增值税里,会计分录为:借:应交税费/应交增值税/未交增值税,贷:应交税费/应交增值税/已交税金。

3、当月缴纳当月增值税时会计分录:借:应交税费/应交增值税/已交税金,贷:银行存款。

2.应交税费—未交增值税的科目会计分录是什么?

应该是:借:应交税费—未交增值税

180000

贷:银行存款

180000

“转出未交增值税”是3级科目,他主要核算的是本月销项税减去进项税的差额,也就是本月应交未交的增值税;这一步是不需要做分录的。将本月应交未交的增值税转入“未交增值税”(2级科目)科目中,这样应缴税费—应交增值税科目无余额。会计分录:借:应缴税费—应交增值税(转出未交增值税)

贷:应缴税费—未交增值税。只是在月末时候结转。“已交增值税”是指用于短于1个月纳税期交纳税款使用的3级科目?假如10天计算交纳一次增值税,一般在15日前就将次税款缴纳了。会计分录:借:应缴税费—应交增值税(已交增值税)

贷:银行存款

20日—30日的增值税需要在下一个月5日前缴纳,还是走“转出未交增值税”科目。

3.应交税费——未交增值税的会计分录不明白

当月交纳当月的增值税通过“应交税费—应交增值税(已交税金)”账户,当月交纳以前欠交的税款通过“应交税费—未交增值税”账户。

例:09年1月份销项税额5.1万元、进项税额3.4万元,实际交纳增值税1万元; 09年2月份销项税额2万元、进项税额2.5万元,交纳上月增值税0.7万元;1月:借:应交税费—应交增值税(已交税金) 10000 贷:银行存款 10000 借:应交税费—应交增值税(转出未交增值税)7000 贷:应交税费—未交增值税 7000如多交时:借:应交税费—未交增值税 *** 贷:应交税费—应交增值税(转出多交增值税)*** 2月:借:应交税费—未交增值税 7000 贷:银行存款 7000。

4.未缴纳增值税会计分录

应交增值税会计分录:

1、月底,进项税额大于销项税额,不进行账务处理,直接作为留抵税额;

2、月底,销项税额大于进项税额:

(1)计算应交增值税:

销项税额-进项税额-以前留抵进项税额=本期应交增值税

(2)结转:

借:应交税金-应交增值税-转出未交增值税

贷:应交税金-应交增值税-未交税金

(2)缴纳:

借:应交税金-应交增值税-未交税金

贷:银行存款

应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写。应注意的是,如果一般纳税人企业进项税大于销项税,致使应交税金出现负数时,该项一律填零,不填负数。

5.什么是未交增值税,这个科目怎么做分录

在“应交税费”科目下设置“未交增值税”明细科目,核算月末转入的当月未交或多交的增值税,同时,在“应交税费――应交增值税”科目下设置“转出未交增值税”和“转出多交增值税”专栏。

举例说明如下(假定下列例子均是独立的,并且无期初余额): ①若本月发生的增值税销项税额为100万元,进项税额为80万元,则月末应编制如下会计分录: 借:应交税费――应交增值税(转出未交增值税) 20 贷:应交税费――未交增值税 20 ②若本月发生的增值税销项税额为100万元,进项税额为101万元,则月末不需编制会计分录,此时“应交税费――应交增值税”账户有借方余额l万元,属于尚未抵扣的增值税。 ③若本月发生的增值税销项税额为100万元,进项税额为80万元,已交税金30万元(当月交纳当月增值税在已交税金明细科目核算),则月末应编制如下会计分录: 借:应交税费――未交增值税 10 贷:应交税费――应交增值税(转出多交增值税) 10 ④若本月发生的增值税销项税额为100万元,进项税额为120万元,已交税金30万元,则月末应编制如下会计分录: 借:应交税费――未交增值税 30 贷:应交税费――应交增值税(转出多交增值税) 30 注意:转出多交增值税只能在本期已交税金范围内转回,此题转出多交的增值税只有30万元,而不是50万元,借方与贷方的差额20万元属于尚未抵扣的增值税。

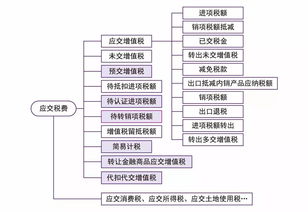

6.应交税费

1、应交税费--应交增值税(转出未交增值税),还有诸如应交-应交增值(已交税金)(进项税转出)(销项税额)等等科目,这些科目是3级科目!

2、应交税费--应交增值税(转出未交增值税)科目是企业月终计算出当月应交未交的增值税后,用于转出的科目。

应交税费--应交增值税(转出未交增值税)科目不是从什么地方转来的,只是用于转出应交税的科目。所以不存在转入转出的问题。

我们核算的是 应交税费-应交增值税 科目,最终确定应交的税额。所以下面的三级科目最后是要汇总的,不用非要为0。