税金咋列(缴纳税金怎么做会计分录?)

1.缴纳税金怎么做会计分录?

借:应交税费-应交营业税。

应交税费-应交城建税。

其他应交款-教育费附加。

其他应交款-地方教育费附加。

管理费用-印花税贷:银行存款。

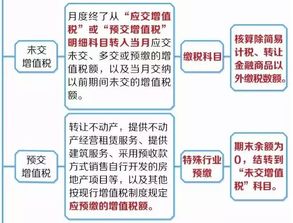

月末 :

借:应交税费-未交增值税 。

贷:应交税费—应交增值税(已交税金) 。

当月也计提,下月交的时候就是差额交, 如果上月少计提,这月多交纳补提上月。

借:应交税费—应交增值税(已交税金)。

贷:应交税费-未交增值税 (付款已付入未交)。

2.交的税金,会计分录怎么做?

会计分录如下:

1.月底结出应交未交的

借:应交税费------应交增值税(销项)

贷:应交税费------应交增值税(进项)

应交税费------应交增值税(未交)

2.下月缴纳的时候借:应交税费------应交增值税(未交);贷:银行存款

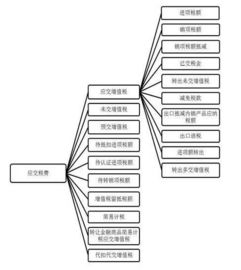

应交税金是指企业应交未交的各项税金,如增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、个人所得税等。

企业在一定时期内取得营业收入并实现利润,要按照权责发生制的原则将按规定应向国家缴纳各种税金进行预提处理,这些应交的税金在尚未缴纳之前暂时停留在企业,形成一项负债。

资产负债表中的“应交税金”项目反映了企业尚未缴纳的税金,若为借方余额,则为企业多缴或尚未抵扣的税金。若余额在贷方,则说明企业的销项税额大于它的进项税额。

需要指出的是,企业缴纳的印花税、耕地占用税以及其他不需要预计应交数的税金不在此项目中进行反映。2007年新会计准则变化:应交税金,其他应交款科目取消,换成"应交税费"。

3.计提税金怎么做分录

一、计提时:

借:主营业税金及附加

贷:应交税金——应交营业税

贷:应交税金——应交城建税

贷:其他应交款——教育费附加

借:管理费用——防洪费

贷:其他应交款——防洪费

二、缴纳时:

借:应交税金——应交营业税

借:应交税金——应交城建税

借:其他应交款——教育费附加

借:其他应交款——防洪费

贷:银行存款

计提时:

借:营业税金及附加

贷:应交税费-应交营业税

应交税费-应交教育费附加

应交税费-应交城建税

应交税费-应交防洪费

实际交纳时:

借:应交税费-应交营业税

应交税费-应交教育费附加

应交税费-应交城建税

应交税费-应交防洪费

贷:银行存款

4.上年度缴纳的税金该如何做会计分录

上年度缴纳的税金做会计分录的方法:

(一)税收返还会计处理的原则

财政部印发的《关于减免和返还流转税的会计处理规定的通知》(财会字[1995]6号,以下简称《通知》),与《规定》中关于流转税返还会计处理的规定精神基本相同:

1.企业收到退税、税款返还等款项,记帐原则是“从哪即来,还回到哪里去”,比如收到的营业税、所得税,以及生产企业的收到先征返还的消费税,均应记回原计税时所在的损益科目,委托外贸企业出口应税消费品的生产企业收到退税时,也应记入计税时挂帐的应收项目。

2.增值税因其属“价外税”,退税或税收返还时不宜再记回销售收入中,所以按规定应记入补贴收入。

3.外贸企业自营出口应税消费品的应退消费税,因为本企业并没有计算交纳消费税,但消费税已在生产厂家交纳而包含在买价中,所以计算退税时应冲减出口商品的销售成本。

(二)税收返还的具体会计处理:

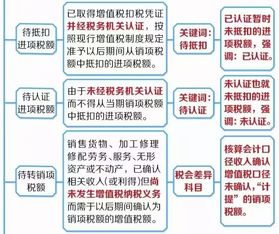

1.增值税

按照《规定》、《通知》的要求,企业收到即征即退、先征后退、先征后返还的增值税,借记“银行存款”科目,贷记“补贴收入”科目。

2.消费税

按照《规定》、《通知》和财政部《关于消费税会计处理的规定》(财会字[1993]83号)等法规性文件的规定:

(1)企业收到先征后返还的消费税,借记“银行存款”等科目,贷记“主营业务税金及附加”、“产品销售税金及附加”等科目

(2)委托外贸企业代理出口应税消费品的生产企业的消费税,按规定先征后退的,计税时借记“应收补贴款”(公司)、“应收帐款”(其他企业)科目,贷记“应交税金-应交消费税”科目;收回退回的税金,借记“银行存款”科目,贷记“应收补贴款”、“应收帐款”科目。

(3)外贸企业自营出口应税消费品按规定应退消费税的,计税时,借记“应收补贴款”(公司)、“应收出口退税”(其他企业)科目,贷记“主营业务成本”(公司)、“商品销售成本”(其他企业)科目;收到退回的税金时,借记“银行存款”科目,贷记“应收补贴款”、“应收出口退税”科目。

3.营业税

《规定》、《通知》均要求,企业收到退回的营业税,借记“银行存款”科目,贷记“主营业务税金及附加”、“营业税金及附加”等科目,

4.企业所得税

按照《规定》,公司实际收到返还的所得税时,应当冲减收到当期的所得税费用,借记“银行存款”科目,贷记“所得税”科目。

5.开发票时已交的税金怎么做帐

开票时:

借:应收帐款-某某公司

贷:主营业务收入

计提税金:

借:主营业务税金及附加

贷:应交税费--应交营业税

应交税费--应交城建税 (按营业税的7%计算)

应交税费--应交教育费附加(按营业税的3%计算)

应交税费--应交地方教育费附加(按营业税的2%计算)

缴纳时:

借:应交税费--应交营业税

应交税费--应交城建税

应交税费--应交教育费附加

应交税费--应交地方教育费附加

贷:现金

收到款项时:

借:银行存款

贷:应收账款-某某公司

月末结转时:

借:主营业务收入

贷:本年利润

借:本年利润

贷:主营业务税金及附加

1.发票的作用:

发票是记录经:营活动的一种原始证明;发票是加强财务会计管理,保护国家财产安全的重要手段;发票是税务稽查的重要依据;发票是维护社会秩序的重要工具 。

2.发票能防止偷税漏税的原因:

只有每一笔业务都开具发票才不会漏税。因为发票都是从税局买的,你开多少发票,税局了如指掌,他会根据你开票的金额,确定你有多少收入,有收入就会产生税费。

如果企业不开发票,税局就不知道你企业有多少收入,就有漏税偷税的机会。

3.开具或者接收发票的时间:

应该为销售行为确认的当天,销售方应该向购货单位开据销售发票,具体是:

增值税规定,销售货物或者应税劳务的纳税义务发生时间,按销售结算方式的不同,具体为:

1)、采取直接收款方式销售货物,不论货物是否发出,均为收到销售额或取得索取销售额的凭据,并将提货单交给买方的当天;

2)、采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;

3)、采取赊销和分期收款方式销售货物,为按合同约定的收款日期的当天;

4)、采取预收货款方式销售货物,为货物发出的当天;

5)、委托其他纳税人代销货物,为收到代销单位销售的代销清单的当天;

6)、销售应税劳务,为提供劳务同时收讫销售额或取得索取销售额的凭据的当天;

7)、纳税人发生视同销售货物行为,为货物移送的当天。

发票开具时限及所得税的规定与此差不多

6.小规模纳税人应交税金销项税如何做分录

小规模纳税人实行简易办法计算并缴纳增值税。小规模纳税人征收率为3%。购进货物所含的税金不得抵扣,应当按照规定计入相关成本。

在购进货物时:

借:库存商品等相关科目 (含增值税价款)

贷:银行存款或库存现金或应付账款等

在销售货物时,按规定确定收入,并按征收率计算增值税

借:应收账款、银行存款等

贷:主营业务收入或其他业务收入(不含税销售额)

应交税费——应交增值税(销项税额)

扩展资料:

纳税人销售自己使用过的物品,按下列政策执行:

1.一般纳税人销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。

一般纳税人销售自己使用过的其他固定资产,按照《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)第四条的规定执行。

一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

2.小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。

小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

(二)纳税人销售旧货,按照简易办法依照3%征收率减按2%征收增值税。

所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

(三)一般纳税人销售自产的下列货物,可选择按照简易办法依照3%征收率计算缴纳增值税:

1.县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。

2.建筑用和生产建筑材料所用的砂、土、石料。

3.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)。

4.用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

5.自来水。

6.商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

7.属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易方法依照6%征收率计算应纳税额,但不得对外开具增值税专用发票;也可以按照销项税额抵扣进项税额的办法依照增值税使用税率计算应纳税额。

一般纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。

(四)一般纳税人销售货物属于下列情形之一的,暂按简易办法依照3%征收率计算缴纳增值税:

1.寄售商店代销寄售物品(包括居民个人寄售的物品在内);

2.典当业销售死当物品;

3.经国务院或国务院授权机关批准的免税商店零售的免税品。

(五)对属于一般纳税人的自来水公司销售自来水按简易办法依照6%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。

参考资料来源:搜狗百科--简易征收