固定资产差额征税(固定资产的税务会计如何处理?)

1.固定资产的税务会计如何处理?

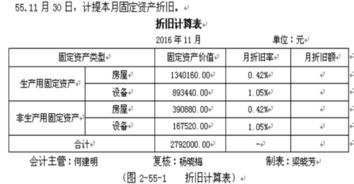

固定资产后续支出,在会计准则和企业所得税法上规定有着不同之处,要注意区分。

一、会计准则规定: 固定资产的后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。 固定资产的更新改造等后续支出,满足“(一)与该固定资产有关的经济利益很可能流入企业;(二)该固定资产的成本能够可靠地计量。

”确认条件的,应当计入固定资产成本,如有被替换的部分,应扣除其账面价值;不满足确认条件的固定资产修理费用等,应当在发生时计入当期损益。 符合固定资产确认条件的,固定资产的更新改造的固定资产先转入“在建工程”,完成后再转入固定资产。

不符合固定资产确认条件的,固定资产的修理费用“管理费用——修理费用“,”销售费用——修理费用“等科目核算。二、企业所得税法规定:企业所得税法规定:企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除:(一)已足额提取折旧的固定资产的改建支出;固定资产的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生的支出,按照固定资产预计尚可使用年限分期摊销。

通过长期待摊费用科目核算。(二)租入固定资产的改建支出;固定资产的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生的支出,按照合同约定的剩余租赁期限分期摊销。

通过长期待摊费用科目核算。(三)固定资产的大修理支出;改建过程中发生的改建支出增加计税基础。

应当适当延长折旧年限,按照固定资产尚可使用年限分期摊销。固定资产的大修理支出,是指同时符合下列条件的支出:(一)修理支出达到取得固定资产时的计税基础50%以上;(二)修理后固定资产的使用年限延长2年以上。

通过长期待摊费用或固定资产科目核算。(四)其他应当作为长期待摊费用的支出。

改建过程中发生的改建支出增加计税基础。应当适当延长折旧年限,长期待摊费用的支出自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

通过长期待摊费用或固定资产科目核算。三、异同分析处理一般情况下的固定资产修理费在会计上是计入当期的成本费用,税务上也是可以税前扣除,对固定资产原值和计税基础不产生影响。

对于更新改造和大修支出,会计上规定只要符合固定资产确认条件的,即可计入被改造的固定资产原值,同时扣减被替换的部分,否则就进入当期损益。按会计准则规定对于更新改造或大修理支出是不能计入“长期待摊费用”的。

税务上对后续支出不能当期扣除的处理则有较多条件。 首先分成了可以计入“固定资产”计税基础和“长期待摊费用”两种处理方式。

其次对于可以计入固定资产计税基础的情况,只是说发生改扩建发生的支出可以增加计税基础,没有说可以扣减被替换部分的计税基础。而会计上对该情况的处理确是可以扣减,如因扣减产生的差额要计入当期损益。

因此,对于固定资产后续支出很有可能产生会计和税务差异。做账要遵循会计准则,纳税要遵循税法,二者不同时通过纳税调整解决。

参考资料: 深圳会计指导中心深圳会计培训深圳出口退税培训深圳生产企业免抵退培训深圳外贸企业出口退税培训。

2.一般纳税人差额征税如何进行会计处理

【问题】 一般纳税人差额征税如何进行会计处理? 【回复】 企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,借记"应交税费——应交增值税(营改增抵减的销项税额)"科目,按实际支付或应付的金额与上述增值税额的差额,借记"主营业务成本"等科目,按实际支付或应付的金额,贷记"银行存款"、"应付账款"等科目。

对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的销项税额,借记"应交税费——应交增值税(营改增抵减的销项税额)"科目,贷记"主营业务成本"等科目 例:某A公司一般纳税人,提供客运场站服务,2016年5月取得含税收入106万元,当月支付承运方运费21。 2万元,取得增值税发票。

1。A公司提供应税服务 借:应收账款 1060000 贷:主营业务收入 1000000 应交税费——应交增值税(销项税额) 60000 2。

A公司支付承运方运费 借:主营业务成本 200000 应交税费——应交增值税(营改增抵减的销项税额) 12000 贷:应付账款 212000 以上就是本文全部内容,认真的阅读,希望可以帮助到你。

3.交哪些税?小规模纳税人处置固定资产的会计分录

一、《企业会计准则第4号——固定资产》规定:企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。

固定资产的账面价值是固定资产成本扣减累计折旧和累计减值准备后的金额。在《企业会计准则——应用指南》附录会计科目和主要账务处理中专门设置了1606“固定资产清理”科目核算企业处置固定资产过程中发生的各项经济业务。

二、处置固定资产的会计分录1、核销转出被处置的固定资产账面价值借:固定资产清理(账面价值) 累计折旧(已提折旧额) 固定资产减值准备(已计提的差值准备) 贷:固定资产(账面原值)2、清理过程中应支付的相关税费及其他费用:借:固定资产清理 贷:银行存款。

4.计提增值税与实际缴纳有差额如何进行账务处理

一般纳税人按照简易计税方法的差额征税会计处理。

企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,借记"应交税费——未交增值税"科目,按实际支付或应付的金额与上述增值税额的差额,借记"主营业务成本"等科目,按实际支付或应付的金额,贷记"银行存款"、"应付账款"等科目。

两种方式:

1、这是因为交税软件自动四舍五入的缘故,下月调整。

2、单独做一张冲销的凭证计提的增值税与实际缴纳的增值税,如果相差不大(如相差了一分钱),会计上可以计入“营业外收入”或“营业外支出”。

扩展资料:

营业外收入主要包括:非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。

1、非流动资产处置利得包括固定资产处置利得和无形资产出售利得。固定资产处置利得,也就是处理固定资产净收益。指企业出售固定资产所取得价款和报废固定资产的残料价值和变价收入等,扣除固定资产的账面价值、清理费用、处置相关税费后的净收益;

无形资产出售利得,指企业出售无形资产所取得价款扣除出售无形资产的账面价值、出售相关税费后的净收益。(新准则已将非流动资产处置损益归入新的利润表项目“资产处置收益”,位置在其他收益之上。)

2、非货币性资产交换利得(与关联方交易除外)。指在非货币性资产交换中换出资产为固定资产、无形资产的,换入资产公允价值大于换出资产账面价值的差额,扣除相关费用后计入营业外收入的金额。

3、出售无形资产收益。它指企业出售无形资产时,所得价款扣除其相关税费后的差额,大于该项无形资产的账面余额与所计提的减值准备相抵差额的部分。

4、债务重组利得。指重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值、或者重组后债务账面价值间的差额。

5、企业合并损益。合并对价小于取得可辨认净资产公允价值的差额。

参考资料来源:搜狗百科-营业外收入