所有的t字形账户(会计T型账户怎么写)

1.会计T型账户怎么写

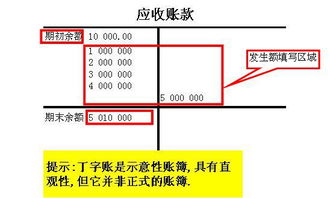

会计T型账户的做法:画好T型账户表,填写会计账户,查找期初余额,按照借贷方填写序号和金额,计算本期发生额,计算期末余额。

具体步骤:

1、画好T型账户表。T型账户之所以名为T型,就是因为它的账户表是是T字形状的。所以,首先利用尺子画一个T型的形状,大小自己掌控。最后在下面再画一个与上面一横平行的虚线,用来写本期发生额和期末余额。

2、填写会计账户。每一个涉及到会计账户都要编制T型账户,所以这里说一个都可以举一反三,触类旁通。会计账户,例如库存现金,放在T型的中间,左边填写借方,右边填写贷方。至于期初余额在借方还是贷方,一般来说,资产成本类在借方,负债,损益类在贷方。

3、查找期初余额。很多人一开始不知道期初余额怎么计算,找了半天都不知道怎么写。其实期初余额不需要计算,如果你是考试的话,期初余额一定在你容易忽略的题干中,如果你是在公司填写的话,期初余额就是一开始在没用之前的那笔费用。

4、按照借贷方填写序号和金额。这一步就要用到会计分录了,把用序号编制好的会计分录依次按照借贷方把序号和金额填写上去,注意的是一定要仔细,千万不能少,一旦少了一个,或者填错会影响到你后面的计算和编制。

5、计算本期发生额。借方和贷方都有本期发生额,本期发生额的计算就是借方或者贷方所填写会计分录的金额。如果,你不理解这句话,那就是你把借方或者贷方的这一列,除了期初余额之外,简单的相加。

6、计算期末余额。记住一个公式,那就是期末余额=期初余额+本期增加的发生额-本期减少的发生额。期初余额前面填写的有,本期增加的发生额就是借方所在的本期发生额,而本期减少的发生额就是贷方的本期发生额。期初余额在哪一方,期末余额就在哪一方。

2.会计分录,T型账户,会计分录,懂得进来

01年末计提坏账准备 220000*0。005=1100

借:资产减值损失 1100

贷:坏账准备 1100

02年5月确认坏账15000

借:坏账准备 15000

贷:应收账款 15000

02年末计提坏账准备 103 000*0。005+(15000-1100)=515+13900=14415

借:资产减值损失 14415

贷:坏账准备 14415

03年4月又收回完已核销的坏 20000

借:应收账款 20000

贷:坏账准备 20000

借:银行存款 20000

贷:应收账款 20000

03年末计提坏账准备 (20000+515)-180 000*0。005=20515-900=19615

借:坏账准备 19615

贷:资产减值准备 19615

至于T字型账户,可根据借、贷方表示就可以了。(数字已经有了)

3.会计所有科目之间的关系,T字帐解答~~~

资产=负债+所有者权益成本、费用与所有者权益之间没有这重关系。

所有者权益中包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。他们与成本、费用是没有关系的。

会计科目是对会计要素对象的具体内容进行分类核算的类目,设置会计科目就是对会计对象的具体内容加以科学归类,进行分类核算和监督的一种方法. 会计帐户是根据会计科目开设的,具有一定结构,用来系统,连续的记载各项经济业务的一种手段. 会计科目和会计帐户的联系在于会计科目是设置会计帐户的依据,是会计帐户的名称,会计帐户是会计科目的具体运用,会计科目所反映的经济内容就是会计帐户所要登记的内容. 区别在于会计科目知识对会计要素具体内容的分类,本身没有结构,会计帐户则有相应的结构,具体反映资金活动状况,因此会计帐户比会计科目分户更为明晰,内容更为丰富,此外,会计科目一般由会计制度统一规定,会计帐户除了规定的外,则可根据单位实际情况自行确定!写上上面所有科目的名字,然后画个“t”字号,左边写借,右边写贷,先写上各科目的期初余额,再根据会计分录写上应借应贷,最后结出期末余额。

4.会计帐户中“T”字形帐户的借方和贷方到底是什么意思

广义上讲T字账户的借\贷方代表的是账户金额的增加和减少两方!

但狭义上讲,根据不同的会计账户属性,"借"和"贷"两个字又不是固定表示增加和减少的,只是一个记账的符号(+或-),如果账户的性质不同那么所表示的意思也不同,比如:

1、资产类、成本类、费用类账户:

T字账当中借方登记本期增加额、贷方登记本期减少额、期末余额一般在借方。

期末余额的公式=期初余额+本期借方发生额-本期贷方发生额

2、负债、所有者权益、收入类账户:

T字账当中贷方登记本期增加额、借方登记本期减少额、期末余额一般在贷方。期末余额的公式=期初余额+本期贷方发生额-本期借方发生额

所以,在1和2当中的会计科目借、贷方的意义是相反的!

你记要熟记每个账户的性质才能记住倒底哪方代表增加哪方代表减少!