公司老板在财务支款计入(老板在自己的公司取钱,如何做账务处理?)

1.老板在自己的公司取钱,如何做账务处理?

借款凭证入账。

1、先根据老板支出凭证(借款单据)入账。 借:其他应收款--XX老板借:其他应收款--XX老板贷:现金。

2、老板拿回发票报销入账时。 借:管理费用等科目借:管理费用等科目。贷:其他应收款--XX老板。

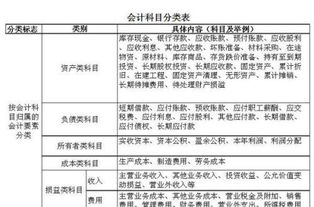

3、记账就是把一个企事业单位或者个人家庭发生的所有经济业务运用一定的记账方法在账簿上记录;是指根据审核无误的原始凭证及记账凭证,按照国家统一会计制度规定的会计科目,运用复式记账法对经济业务序时地、分类地登记到账簿中去。登记账簿是会计核算工作的主要环节。

2.公司老板借款怎么做会计分录??

公司老板借款应在其他应收款中核算。

会计分录为:借:其他应收款——老板贷:银行存款——取款银行/库存现金扩展资料:其他应收款主要包括:1、应收的各种赔款、罚款。如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;2、应收出租包装物租金;3、应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;4、存出保证金,如租入包装物支付的押金;5、其他各种应收、暂付款项。

6、备用金(向企业各职能科室、车间、个人周转使用等拨出的备用金)7、预付账款转入。企业发生其他各种应收、暂付款项时,借记其他应收款科目,贷记有关科目;收回或转销各种款项时,借记“现金”、“银行存款”、“赔付成本”等科目,贷记其他应收款科目。

其他应收款科目期末借方余额,反映企业尚未收回的其他应收款。参考资料来源:百度百科-其他应收款。

3.老板给钱支付公司货款,会计怎么做账

先计一笔借款:

借:现金

贷:其他应付款-XX

标明购材料:

借:原材料()

贷:现金

最后写还款:

借:其他应付款-XX

贷:现金

企业购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值), 借记“材料采购”、“在途物资”等科目。

按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”等科目,按应付的价款,贷记本科目。

扩展资料:

公司购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值)。

借记“原材料”、“库存商品”、“应交税金--应交增值税(进项税额)”等科目,贷记“应付账款”科目。

企业接受供应单位提供劳务而发生的应付但尚未支付的款项,应根据供应单位的发票账单,借记“制造费用”、“管理费用”等有关成本费用科目,贷记“应付账款”科目。

企业偿付应付账款时,借记“应付账款”科目,贷记“银行存款”科目。企业开出、承兑商业汇票抵付购货款时,借记“应付账款”科目,贷记“应付票据”科目。

企业的应付账款,因对方单位发生变故确实无法支付时,报经有关部门批准后,可视同企业经营业务以外的一项额外收入,借记“应付账款”科目,贷记“营业外收入”科目。

参考资料来源:搜狗百科-应付账款

4.公司向个人借款计入什么科目

公司向个人借款,其本金计入往来账目,支付的利息应该计入财务费用。

但税法规定非金融企业借非金融企业的借款利息,在不高于同期银行贷款利息,可以税前扣除,超过部分不允许税前扣除。另还需代扣代缴个人的营业税及个人所得税。

账务处理如下: 借入时: 借:银行存款 贷:其他应付款/短期借款 按期计提利息时: 借:财务费用 贷:应付利息 支付利息时: 借:应付利息 贷:银行存款 应交税费——应交营业税(代扣代缴) 应交税费——应交个人所得税 上交税款时: 借:应交税费——应交营业税(代扣代缴) 应交税费——应交个人所得税 贷:银行存款 归还本金时: 借:其他应付款/短期借款 贷:银行存款望楼主采纳沈阳金蝶财务为您解答。

5.急

公司账务全部老板个人现金支付这应该怎么记账?——走现金或者走往来都可以

补个借款合同,然后借现金,贷其他应付款,支付的费用,借管理费等,贷现金?——借款合同要是补了,就需要代扣代缴利息的个人所得税。如果不支付利息,税务局也会认定你利息所得的。账务处理可以。

还有房租问题,租赁合同也是个人名义签的(非法人代表),这个怎么入账?——不是公司名义租赁的房屋,其费用不能入账。如果入账,房租费不可以在企业所得税税前扣除,需要以水楼利润来列支。

之前公司有变更名称,补的票据是不是也要开之前公司的名称?——你现在入账,就需要开现在的名称。

----------------------------------------

不惧恶意采纳刷分

坚持追求真理真知