货车的修理费记入哪个(送货的货车的维修费用应该计入什么呢)

1.送货的货车的维修费用应该计入什么会计科目呢

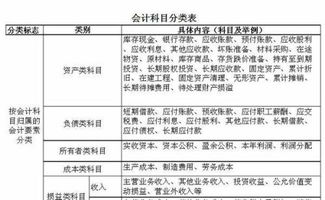

1、管理部门用车,车辆维修费计入“管理费用---维修费”科目

2、销售部门用车,车辆维修费计入“销售费用---维修费”科目

3、在建工程部门用车,车辆维修费计入“在建工程---维修费”科目

4、运输单位的营运车辆,车辆维修费计入“主营业务成本”科目

会计分录:

借:xx科目—车辆维修费

应交税费—应缴增值税—进项税额

增值税一般纳税人使用

贷:银行存款(或库存现金、其他应付款)

2.转账支付货运汽车修理费怎么做会计分录

一、转账支付货运汽车修理费的会计分录:

借:管理费用或销售费用

贷:银行存款

二、说明:货运汽车属于固定资产,固定资产日常修理费用的账务处理规定如下:

1、企业生产车间(部门)和行政管理部门发生的不可资本化的后续支出,比如,发生的固定资产日常修理费用,借记“管理费用”科目,贷记“银行存款”等科目;

2、企业专设销售机构发生的不可资本化的后续支出,比如,发生的固定资产日常修理费用,借记“销售费用”科目,贷记“银行存款”等科目。