非流动负债包括哪些(流动负债包括哪几个?搜狗问问)

1.流动负债包括哪几个会计科目?搜狗问问

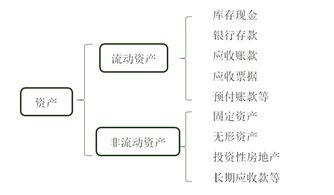

1、流动负债主要包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的短期借款等。

2、非流动负债的主要项目有长期借款,包括长期借款、应付债券和长期应付款等。非流动负债主要是企业为筹集长期投资项目所需资金而发生的,比如企业为购买大型设备而向银行借入的中长期贷款等。

扩展资料:

1、流动负债的来源和性质融资活动形成的流动负债如:短期借款等。营业活动形成的流动负债如应付账款、应付票据、预收账款、应付工资、应付福利费、应交税金等。

收益分配形成的流动负债如:应付利润等。流动负债应付金额的肯定程度应付金额确定的流动负债如:短期借款、应付账款、应付票据、预收账款、应付工资、其他应付款等。

应付金额视经营情况而定的流动负债如:应交所得税、应付利润等。应付金额需要合理估计的流动负债如:预提费用、实行售后服务所产生的产品质量担保债务等。

或有负债如未决诉讼、应收票据贴现、信用担保等;这种负债的存在与否、金额、受款人、偿付日期主要取决于有关的未来事件是否发生,因而具有较大的不确定性。

2、非流动负债优点:

一、是可以保持企业原有的股权结构不变和股票价格稳定;

二、是不影响原有股东对企业的控制权;

三、是举借可以增加股东的收益;

四、是非流动负债支付的利息具有抵税功能。

缺点:

一、是举借非流动负债可能带来股东收益的减少;

二、是举借非流动负债必须按规定到期偿还;

三、是举借非流动负债可能会给企业带来较大的财务风险。

参考资料来源:搜狗百科-流动负债

参考资料来源:搜狗百科-非流动负债

2.流动负债包括哪几个会计科目,非流动负债又是哪几个?

一、流动负债科目有:

1、短期借款

2、交易性金融负债

3、应付票据

4、应付账款

5、预收账款

6、应付职工薪酬

7、应交税费

8、应付利息

9、应付股利

10、其他应付款

二、非流动负债科目有:

1、长期借款

2、应付债券

3、长期应付款

4、专项应付款

短期负债也叫流动负债是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务

非流动负债是指偿还期在1年以上或者超过1年的一个营业周期以上的负债。

3.资产负债表中,流动负债与非流动负债都包括哪些项目

流动负债是指将在一年或包括一年的一个营业周期内偿还的债务:短期借款,应付票据,应付账款,应付职工薪酬,应交税费,应付利润,预提费用等。

非流动负债是指偿还期在一年(不含一年)或超过一年的一个营业周期以上的债务:长期借款,应付债券,长期应付款等。

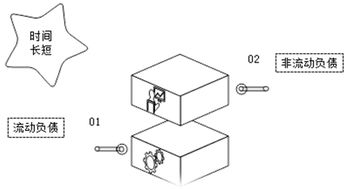

流动负债与非流动负的区分。

1.时间范围上不同:

流动负债是指在一年内(包括一年)需要偿还的债务,

非流动负债是指超过一年(不含一年)的债务。

2.后续计量不同:

流动负债一般按照实际成本后续计量就可以,

而非流动负债则必须按照摊余成本的实际利率法计量。

4.企业非流动负债包括哪些

非流动负债是指偿还期在1年或超过1年的一个营业周期以上的债务,包括长期借款、应付债券、长期应付款等。通俗点说,负债就是欠别人的钱,流动负债和非流动负债,是根据欠的长短分的,一般一个经营周期,一般是一年内要还的就是流动的,超过一年的就是非流动的。

优点:

一、是可以保持企业原有的股权结构不变和股票价格稳定;

二、是不影响原有股东对企业的控制权;

三、是举借可以增加股东的收益;

四、是非流动负债支付的利息具有抵税功能。

缺点:

一、是举借非流动负债可能带来股东收益的减少;

二、是举借非流动负债必须按规定到期偿还;

三、是举借非流动负债可能会给企业带来较大的财务风险。

分类:

(一)非流动负债按筹措方式分类:长期借款,应付债券,长期应付款和专项应付款等;

(二)非流动负债按偿还和付息方式分类:定期偿还的非流动负债和分期偿还的非流动负债。

频道。

环球青藤友情提示:以上就是[ 企业非流动负债包括哪些? ]问题的解答,希望能够帮助到大家!

5.财务会计中的非流动负债

按5%的市场利率计算的债券价值为

5000*4%*P/A(5%,5)+5000*P/V(5%,5)=200*4.3295+5000*0.7835=4783.4万元,由于支付了200万元的手续费,使得收款金额变为4783.4-200=4583.4万元.这样需要重新计算折现率,经测算,使得现值为4583.4的折现率为5.978%,约为6%,债券折价的摊销按5.978%来摊销,分录如下:

购入时分录:

借:银行存款 4583.4

借:应付债券_利息调整 416.6

贷:应付债券_面值 5000

第一年:

借:财务费用 274

贷:应付债券_利息调整 74(=4583.4*5.978%-200)

贷:应付利息 200(=5000*4%)

第二年:

借:财务费用 278.42

贷:应付债券_利息调整 78.42[=(4583.4+74)*5.978%-200]

贷:应付利息 200

第三年:

借:财务费用 283.11

贷:应付债券_利息调整 83.11

贷:应付利息 200

第四年:

借:财务费用 288.08

贷:应付债券_利息调整 88.08

贷:应付利息 200

第五年:

借:财务费用 292.99

贷:应付债券_利息调整 92.99

贷:应付利息 200

归还本金:

借:应付债券 5000

贷:银行存款 5000

如果按6%来摊销,分录如下:

购入时分录:

借:银行存款 4583.4

借:应付债券_利息调整 416.6

贷:应付债券_面值 5000

第一年:

借:财务费用 275

贷:应付债券_利息调整 75(=4583.4*6%-200)

贷:应付利息 200(=5000*4%)

第二年:

借:财务费用 279.5

贷:应付债券_利息调整 79.5[=(4583.4+75)*6%-200]

贷:应付利息 200

第三年:

借:财务费用 284.27

贷:应付债券_利息调整 84.27

贷:应付利息 200

第四年:

借:财务费用 289.33

贷:应付债券_利息调整 89.33

贷:应付利息 200

第五年:

借:财务费用 288.5

贷:应付债券_利息调整 88.5

贷:应付利息 200

归还本金:

借:应付债券 5000

贷:银行存款 5000