招待费税前扣除后的(报销招待费会计分录是什么?)

1.报销招待费会计分录是什么?

企业的业务招待费,一般通过管理费用或销售费用核算,分录为:借:管理费用或销售费用——业务招待费。贷:现金。业务招待费是指企业为经营业务的需要而支付的应酬费用,其超标扣除是许多企业面临的问题,也是所得税汇算清缴时涉及调整最多的成本费用项目。

会计分录

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。按照复式记账的要求,对每项经济业务以账户名称、记账方向和金额反映账户间对应关系的记录。在借贷记账法下,则是指对每笔经济业务列示其应借和应贷账户的名称及其金额的一种记录。

会计分录是指经济业务发生时,按照记账规则的要求,确定并列示应借应贷账户的名称及其金额的一种简明记录。会计分录的格式和要求是:先借后贷;借和贷要分行写,并且文字和金额的数字都应错开;在一借多贷或一贷多借的情况下,要求借方或贷方的文字和金额数字必须对齐。

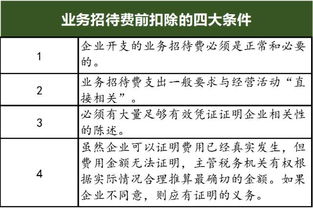

1,业务招待费是企业为了联系业务或促销、处理社会关系等目的经常发生的业务,会计制度规定可以据实列支,税法规定在一定的比例范围内可在所得税前扣除,超过标准的部分不得扣除。

2,企业申报扣除的业务招待费,税务机关要求提供证明资料的,应提供证明真实发生的足够的有效凭证或资料。不能提供的,不得在税前扣除。

3,在业务招待费用核算中要按规定的科目进行归集,如果不按规定而将属于业务招待费性质的支出隐藏在其他科目,不允许税前扣除。

4,对于业务招待费超支问题,属于计算交纳企业所得税时确定应税所得额时的一个概念,对其的调整只是依照税法的规定,以会计利润为基础进行纳税调整而已,不属于会计处理范围。

以上为[ 报销招待费会计分录? ]的所有答案,如果你想要学习更多这方面的的知识,欢迎大家前往环球青藤教育官网!

环球青藤友情提示:以上就是[ 报销招待费会计分录是什么? ]问题的解答,希望能够帮助到大家!

2.急求招待费扣除计算及分录?

还有一个标准不同超过实际发生额的60%,多的部分不能在所得税税前扣除,不用做会分录,只需在汇算在申报表上做调整。

如:

某国有工业企业1999年度实现销售收入15000万元,发生各项成本费用共计13500万,企业发生业务招待费50万元,请问扣除标准因为多少?

1、依据:《中华人民共和国企业所得税法实施条例》(新)2007年11月28日 第三节 扣除

第四十三条 企业发生的与生产经营活动有关的业务招待费,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

2、计算:该企业业务招待费扣除限额 销售收入15000万元*5‰=75万元,

业务招待费发生额的60%=50万元*60%=30万元,两相比较,未超限额。

故业务招待费税前扣除额为30万元。

3.业务招待费计入什么科目

1、会计上,对于招待费用支出全部如实入账。平时的餐饮票,用于招待的计入“管理费用--业务招待费”科目;用于员工个人午餐的计入“管理费用--福利费”科目。

2、税法上,业务招待费支出有税前扣除标准,超出标准的部分,年终所得税汇算清缴时做纳税调整。即:

所得税法 第四十三条 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

如:某企业(内资)2006年度取得主营业务收入2100万元,其他业务收入300万元,本年度在管理费中共列支业务招待费30万元。

根据税法规定,可税前扣除的业务招待费=30*60%=18(万元),但最高扣除限额=2400*5‰=12(万元),故只能扣除业务招待费12万元,应调增应纳税所得额18万元(30-12)。

4.业务招待费计入什么科目

据准则相关规定,管理费用是指企业为组织和管理生产经营活动而发生的各种管理费用,包括企业在筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工薪酬、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等)、董事会费(包括董事会成员津贴、会议费和差旅费等),聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,应在发生时计入管理费用。

但在实际工作中,很多企业为了考核每个部门实际发生的招待费,都是按照部门记账的,行政部门发生的招待费一般都计入了管理费用,销售部门发生的业务招待费都计入了销售费用,车间里面发生的业务招待费一般都计入了制造费用。但不管计入哪个科目,二级科目一定要设置成招待费,因为税法对业务招待费的扣除是有特殊规定的,不管是哪一个部门的业务招待费,年终汇算清缴都要进行调整。

5.请问广告费,招待费扣除的会计分录

会计处理可以按照正常的来做,只是在做汇算清缴的时候可能会纳税调增的。

《企业所得税法实施条例》第四十四条规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

妆品制造、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,税前扣除比例提高至30%。

业务招待费是一定会纳税调增的

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不超过当年销售(营业)收入的5‰。

6.招待费属于会计哪个科目

业务招待费属于管理费用。会计制度对业务招待费正确的会计处理应当计入“管理费用”的二级科目“业务招待费”,但这只是一般性的规定。

根据“划分收益性支出与资本性支出原则”、“实际成本原则”、“配比原则”等会计核算的一般原则,对如企业在筹建期间发生的业务招待费。

按会计制度应计入“长期待摊费用-开办费”,现行企业会计制度对开办费应当在开始生产经营,取得营业收入时停止归集,并应当在开始生产经营的当月起一次计入生产经营当月的损益。

扩展资料

企业应将业务招待费与会议费严格区分,不得将业务招待费挤入会议费内。纳税人发生的与其经营活动有关的差旅费、会议费、董事费等,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则不得在税前扣除。

会议费证明材料包括会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等。纳税人申报扣除的业务招待费,主管税务机关要求提供证明资料的,应提供能证明真实性的足够的有效凭证或资料。

参考资料来源:搜狗百科-业务招待费