合理设置增值税(增值税科目的设置)

1.增值税科目的设置

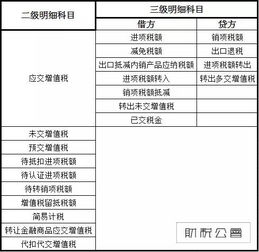

一、增百值税一般纳税人设置的基本科目:

1、二级科目:应交税费-应交增值税、应交税费-未交增值税。

2、“应交税金-应交增值税度”三级专栏:

借方:应交税费-应交增值税(进项税额)

应交税费-应交增值税(已交税金)

应交税费-应交增值税(减免税款)

应交专税费-应交增值税(转出未交增值税)

应交税费-应交增值税(出口抵属减内销产品应纳税额)

贷方:应交税费-应交增值税(销项税额)

应交税费-应交增值税(进项税额转出)

应交税费-应交增值税(出口退税)

应交税费-应交增值税(转出多交增值税)

二、小规模纳税人设置“应交税费-应交增值税”科目。

2.如何设置增值税会计科目

增值税一般纳税人应在“应交税金”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”专栏。

这五个专栏是为“应交税金”的三级科目服务的。 应交税金(增值税)明细帐示范格式如下: 1、“进项税额”专栏 记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。 2、“已交税金”专栏 记录企业已交纳的增值税额。

企业已交纳的增值税用蓝字登记;退回多交的增值税用红字登记。 3、“销项税额”专栏 记录企业销售货物或提供应税劳务收取的增值税额。

企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销销项税额,用红字登记。 4、“出口退税”专栏 记录企业出口适用零税率的货物,向海关办理报关出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字登记。 5、“进项税额转出”专栏 考虑到有些企业在购进货物时按照增值税专用发票上记载的进项税额已经记录到“进项税额”专栏,但具体使用时又用于非应税项目,或者发生正常损失,或者其他原因,按照税收条例规定,这些进项税额不能从销项税额中抵扣,而必须由有关的承担者承担,相应转入有关的科目。

因此,设置了“进项税额转出”专栏,记录企业的购进货物,在产品、产成品等发生正常损失,以及其他原因而不应从销项税额中抵扣、按照规定转出的进项税额。 另外,企业也可以在“应交税金”科目下设置六个明细科目,并使用三栏式明细帐。

这六个明细科目分别是:“应交税金一进项税额”、“应交税金一已交税金”、“应交税金一销项税额”、“应交税金一出口退税”、“应交税金一进项税额转出”和“应交税金一应交增值税”。前五个科目记录的内容与前述多栏式明细帐的相应专栏相同。

每月终了时将它们的余额结转“应交税金一应交增值税”科目,在该明细科目中计算出欠交数(贷方余额)或多交、未抵扣数(借方余额)。

3.如何设置增值税会计科目

增值税一般纳税人应在“应交税金”科目下设置“应交增值税”明细科目,在“应交增值税”明细帐中,应设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”专栏。这五个专栏是为“应交税金”的三级科目服务的。

应交税金(增值税)明细帐示范格式如下:

1、“进项税额”专栏

记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

2、“已交税金”专栏

记录企业已交纳的增值税额。企业已交纳的增值税用蓝字登记;退回多交的增值税用红字登记。

3、“销项税额”专栏

记录企业销售货物或提供应税劳务收取的增值税额。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销销项税额,用红字登记。

4、“出口退税”专栏

记录企业出口适用零税率的货物,向海关办理报关出口退税而收到退回的税款。出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字登记。

5、“进项税额转出”专栏

考虑到有些企业在购进货物时按照增值税专用发票上记载的进项税额已经记录到“进项税额”专栏,但具体使用时又用于非应税项目,或者发生正常损失,或者其他原因,按照税收条例规定,这些进项税额不能从销项税额中抵扣,而必须由有关的承担者承担,相应转入有关的科目。因此,设置了“进项税额转出”专栏,记录企业的购进货物,在产品、产成品等发生正常损失,以及其他原因而不应从销项税额中抵扣、按照规定转出的进项税额。

另外,企业也可以在“应交税金”科目下设置六个明细科目,并使用三栏式明细帐。这六个明细科目分别是:“应交税金一进项税额”、“应交税金一已交税金”、“应交税金一销项税额”、“应交税金一出口退税”、“应交税金一进项税额转出”和“应交税金一应交增值税”。前五个科目记录的内容与前述多栏式明细帐的相应专栏相同。每月终了时将它们的余额结转“应交税金一应交增值税”科目,在该明细科目中计算出欠交数(贷方余额)或多交、未抵扣数(借方余额)。

4.增值税会计科目的设置

会计科目的设置,其实是有一定灵活性的,在基本的企业会计准则前提下,可以根据自己企业的性质、涉税业务及企业管理的需求、财务软件的应用情况等实际进行配置运用。

比如,“应交税金-应交增值税”可以根据需要设置如下科目:

应交税金-应交增值税-进项税额

应交税金-应交增值税-已交税金

应交税金-应交增值税-销项税额

应交税金-应交增值税-出口退税

应交税金-应交增值税-进项税额转出

应交税金-应交增值税-出口销售抵减内销税

应交税金-应交增值税-应退税金

应交税金-应交增值税-未交增值税金

应交税金-应交增值税-增值税检查调整

你所提到的“转出未交增值税” 和 “转出多交增值税”这两项在手工账处理时可以运用,因为手工账页都有列示这两项内容,目的是把“应交税金-应交税值税”余额做平,转到一级科目“应交税金-未交增值税”。

也可以不必运用这两个科目,实际意义不是很大,上述我给出的会计科目是我们在财务软件应用时配置的,就没有考虑这一步结转的问题!手工账也其实也可以应用这些科目。

5.增值税会计科目要如何设置

增值税一般纳税人应在“应交税费”科目下设置“应交增值税”明细科目,在“应交增值税”明细账中,应设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”专栏。

这五个专栏是为“应交税费”的三级科目服务的。 应交税金(增值税)明细帐示范格式如下: 1、“进项税额”专栏 记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。 2、“已交税金”专栏 记录企业已交纳的增值税额。

企业已交纳的增值税用蓝字登记;退回多交的增值税用红字登记。 3、“销项税额”专栏 记录企业销售货物或提供应税劳务收取的增值税额。

企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销销项税额,用红字登记。 4、“出口退税”专栏 记录企业出口适用零税率的货物,向海关办理报关出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补交已退的税款,用红字登记。 5、“进项税额转出”专栏 考虑到有些企业在购进货物时按照增值税专用发票上记载的进项税额已经记录到“进项税额”专栏,但具体使用时又用于非应税项目,或者发生正常损失,或者其他原因,按照税收条例规定,这些进项税额不能从销项税额中抵扣,而必须由有关的承担者承担,相应转入有关的科目。

因此,设置了“进项税额转出”专栏,记录企业的购进货物,在产品、产成品等发生正常损失,以及其他原因而不应从销项税额中抵扣、按照规定转出的进项税额。

6.如何正确使用增值税会计科目

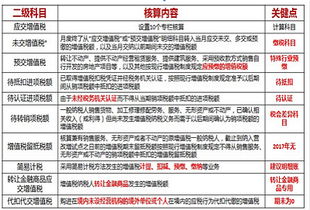

“应交增值税”是“应交税金”的二级科目,归集核算增值税。

纳税人应当设置并使用规定的财务会计科目,正确核算增值税税额。 企业收取销项税额时,记入该科目的贷方,缴纳增值税、支付进项税额记入该科目的贷方,缴纳增值税,支付进项税额记入该科目的借方。

发出出口退税,或进项税额转出记入该科目的贷方,“应交增值税”是核算增值税的主要会计账户,根据明细账页的格式不同,有两种设置方法。(1)在“应交税金——应交增值税”科目中使用多栏式账页。

“应交税金——应交增值税”科目格式见下表。应交税金——应交增值税日期 摘要 借方(进项税额/已交税金/转出未交增值税) 贷方(销项税额/出口退税/进项税金转出/转出多交税金) 借贷余额(2)在“应交税金——应交增值税”科目下分别设置七个明细账,即:“进项税额”、“已交税金”、“转出未交增值税”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”。

每个明细账采用三栏式账页。 另外,应当在“应交税金”科目下分别设置“未交增值税”和“增值税检查调整”二级明细账户,分别核算增值税未缴多缴和在税务稽查中查补的增值税税额。

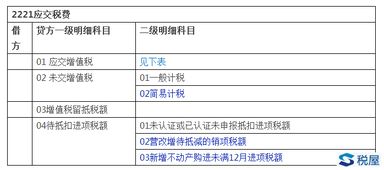

7.应交税费下如何设置增值税的明细科目

一、增值税分为一般纳税人和小规模纳税人。

1、如果是小规模纳税人,在应交税费科目下设置一个“应交增值税”二级明细科目就行了。

2、如果是一般纳税人,在“应交税费”科目下设置“应交增值税”二级明细科目,在“应交增值税”二级科目下设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”三级明细科目。

3、“应交税费”科目,核算企业按照税法等规定计算应交纳的各种税费,本科目可按应交的税费项目进行明细核算。企业应交的增值税,在“应交税费”科目下设置“应交增值税”明细科目进行核算。“应交增值税”明细科目的借方发生额,反映企业购进货物或接受应税劳务支付的进项税额、实际已交纳的增值税等,借方分别设置“进项税额”、“已交税金”等专栏;贷方发生额,反映销售货物或提供应税劳务应交纳的销项税额、出口货物退税、转出已支付或应分担的增值税等,贷方分别设置“销项税额”、“出口退税”、“进项税额转出”等专栏。“应交增值税”明细科目期末贷方余额,反映企业尚未交纳的增值税;期末如为借方余额,反映企业多交或尚未抵扣的增值税。

1、进货时借:库存商品

借:应交税费--增值税(进项税额)

贷:银行存款等2、销售时借:银行存款等

贷:主营业务收入

贷:应交税费--增值税(销项税额)

3、结转销售成本时

借:主营业务成本

贷:库存商品

4、月末,计算应交增值税(暂不考虑是否有以前留抵的进项税额)

(1)应交增值税=销项税额-进项税额=6000-5000=1000

(2)会计分录

借:应交税费-应交增值税(转出未交增值税)1000

贷:应交税费-未交增值税 1000

(3)下月缴纳时

借:应交税费-未交增值税 1000