各t字型账户结构(T型帐户结构)

1.T型帐户结构

借贷记帐法的记帐符号和账户结构

在借贷记帐法下,以“借”、“贷”作为记账符号。

以“T”型帐户为例,左方表示“借方”,右方表示“贷方”。

“借”和“贷”只是记帐的符号,至于表示增加还是减少,取决于帐户的性质。

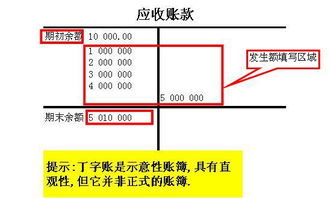

1、资产类帐户 余额在借方

期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

2、负债和所有者权益类帐户余额在贷方

期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

3、费用、成本类帐户结构与资产类帐户结构类同,即借方登记增加数,贷方登记减少数,余额一般为零,若有余额则在借方。

4、收益类帐户结构与负债和所有者权益类帐户结构类同,即贷方登记增加数,借方登记减少数,余额一般为零,若有余额则在贷方。

2.请问什么是T字形总分类帐户,要怎么做?请大家帮帮忙解释一下 爱问

其实这东西只是在会计核算过程中稽核会计处理过程中使用的东西,因为我们现在的会计核算最基本的原则就是“有借必有贷,借贷必平衡”,通过“T”字型账户,可以很快发现那些是不平衡,那些是对应不上的,从中找出可能的错误所在。

实践中都是用几张纸,画上几个“T”,就是随便画一横,中间一竖,然后横线上边写科目的名字,横线下边一竖线为界,左边写借方发生额,右边写贷方发生额,最好在每个数字前都写上分录的编号以便查找,这样左边和右边的数字一加,就知道是否有错误了,还可以用曲箭头线画出这些业务转到的下一个对应科目。 这一横一竖的,象不象个“T”字?。

3.“T”字式账户,怎么做啊

T型账户包括三个部分:账户名称、记录增加的部分和记录减少的部分。 一般有期初余额、期末余额和本期发生额合计的几个项目。如果在T型账户左边记录增加,则必然在其右边记录减少,反之亦然。

账户的哪一方记录增加,哪一方记录减少,是由企业所采取的记账方法和所记录的经济内容决定的。由于现代会计普遍采用借贷记账法记账,在借贷记账法之下,人们将T型账户在左方叫作借方,右方叫作贷方。

扩展资料:

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同,下面分别说明各类账户的结构。

(一)资产类账户的结构

在资产类账户中,它的借方记录资产的增加额,贷方记录资产的减少额。在同一会计期间(年、月),借方记录的合计数额称作本期借方发生额,贷方记录的合计数称作本期贷方发生额,在每一会计期间的期末将借贷方发生额相比较,其差额称作期末余额。资产类账户的期末余额一般在借方。

资产类账户的期末余额可根据下列公式计算:

期末余额(借方)=期初余额十本期借方发生额一本期贷方发生额

(二)负债类账户和所有者权益类账户的结构

负债及所有者权益类账户的结构与资产类账户正好相反,其贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。

负债类账户和所有者权益类账户的期末余额可根据下列公式计算:

期末余额(贷方)=期初余额十本期贷方发生额一本期借方发生额

(三)成本费用类账户的结构

成本类账户的结构与资产类账户的结构基本相同,账户的借方记录费用成本的增加额,账户的贷方记录费用成本转入抵销收益类账户(减少)的数额,由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有余额。如果有余额,也表现为借方余额。

(四)收益类账户的结构

收益类账户的结构则与负债类账户和所有者权益类账户的结构基本相同,收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方,由于贷方记录的收入增加额一般要通过借方转出,所以账户通常也没有期末余额。如果有余额,同样也表现为贷方余额。

参考资料来源: