公司成立费用计入什么(新办公司的开办费应怎样做分录?)

1.新办公司的开办费应怎样做分录?

首先搞清楚以下几点。

《税收法》规定

1、公司自成立之日起(即领取到营业执照)30天内必须办理《税务登记》

2、公司自领取《税务登记》后次月开始申报税(营业税,增值税,所得税)

6月份才办的税务登记证,那么7月份开始申报税,前的不管了(肯定是要罚了款才办理的税务登记证)

开办费:

根据《中华人民共和国企业所得税暂行条例实施细则》:企业在筹建期发生的开办费,应当从开始生产、经营月份的次月起,在不短于5年的期限内分期扣除。筹建期,是指从企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间。开办费是指企业在筹建期发生的费用,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产成本的汇兑损益和利息等支出。

于新成立公司,除购建固定资产以外,在筹建期一定会涉及到许多的开办费用,主要包括:

一部分是装修维修费、原材料等金额较大的费用支出,如果直接将其余额转入当期损益对企业的利润产生重大影响的,并且能使以后会计期间受益的,我们可以将该笔支出转入到“长期待摊费用”科目,可以在不超过5年的期限内平均摊销,具体的会计处理如下:

1)支付开办费用时,以实际支付费用入账:

借:长期待摊费用开办费

贷:原材料

现金

银行存款等

2)每月摊销费用

借:管理费用

贷:长期待摊费用开办费

一部分是筹建期的电话费、交通费、办公费用等金额较小的费用支出。如果我们直接将其余额转入当期损益对企业的利润无重大影响的,待企业开始生产经营当月起可将其余额直接一次性转入当期损益。具体的会计处理如下:

1)支付开办费用时,以实际支付费用入账:

借:长期待摊费用开办费

贷:银行存款

2)2002年1月 一次性转入当期损益

借:管理费用开办费

贷:长期待摊费用开办费

但是需要说明的是,

1.开办费不包括:①应由投资者负担的费用支出②不属于各项固定资产、无形资产购建所发生的支出③筹建期内应当计入资产价值的汇总损溢、利息支出。

2.长期待摊费用是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用

或者简单点说:

《中华人民共和国企业所得税暂行条例实施细则》第三十四条规定,企业在筹建期发生的开办费,应从开始生产、经营月份的次月起,在不短于5年的期限内分期扣除。前款所说的筹建期,是指从企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间;开办费是指企业在筹建期发生的费用,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产成本的汇兑损益和利息等支出。

《企业会计制度》(财会[2000]25号)第五十条规定,除购建固定资产以外,所有筹建期间所发生的费用,先在长期待摊费用中归集,待企业开始生产经营当月起一次计入开始生产经营当月的损益。

《中华人民共和国企业所得税暂行条例》第九条规定,纳税人在计算应纳税所得额时,其财务、会计处理办法同国家有关税收的规定有抵触的,应当依照国家有关税收的规定计算纳税。

综上所述,对于开办费,纳税人在会计处理时可在开始生产经营当月一次性摊销,但在当年的所得税纳税申报时,应在会计利润的基础上调增应纳税所得额,在以后年度的申报时,应相应调减应纳税所得额。

2.公司开办费的会计分录该怎么做?费用发生是又怎么做?

公司开办费用会计分录,一般包括购买财务软件、房租及押金、装修费及其它开办费等。

1、购买财务软件会计分录

(1)购买时,作为无形资产入账

分录为:借:无形资产——财务软件

贷:银行存款或现金

如果金额大,就按使用年限分摊

分录为:借:管理费用——无形资产摊销

贷:无形资产——财务软件

如果金额不大,就一次性进入成本

分录为:借:管理费用——办公费

贷:无形资产——财务软件

(2)购入时或者

借记:递延资产——财务软件

贷记:银行存款

分摊时

借记:管理费用软件支出

贷记:递延资产—财务软件摊销

2、老板个人垫款支付的房租及押金会计公录

一次性支付的房租分录:

借:待摊费用——房租

贷:其它应付款——XX垫付的房租

支付押金分录:

借:其他应收款-—押金

贷:其他应付款-—XX垫付押金

3、装修费用会计分录:

借:待摊费用———办公室装修费

贷:银行存款等

公司成立后分期摊销

借:管理费用———办公室装修费

贷:待摊费用———装修费

4、其它开办费用会计分录:

借:管理费———开办费

贷:其它应付款等———个人垫资

公司成立后

借:其它应付款———归还XX垫付的开办费

贷:银行存款或现金

5、实收资本分录

1)、老板垫付现金

借:现金———个人垫付

贷:实收资本

2)、股东入股交纳资金

借:银行存款

贷:实收资本

3.新公司成立发生的相关费用该怎么进行账务处理

公司租用的房子一般都是年缴租金,可以计入待摊费用,分12个月,每个月摊销,工商税务代办费等相关费用可以一次摊销,直接计入管理费用,在管理费用明细里写开办费,买办公用品直接计入管理费用,

发生待摊费用时:

借:待摊费用—房屋租金

贷:银行存款或现金

每月摊销时:

借:管理费用—房屋租金

贷:待摊费用

发生工商税务代办费等相关费用:

借:管理费用

贷:现金(一般都是现金支付,如用银行存款支付就写银行存款)—开办费

买办公用品:

借:管理费用—办公费

贷:现金

4.公司产生的费用应计入什么会计科目

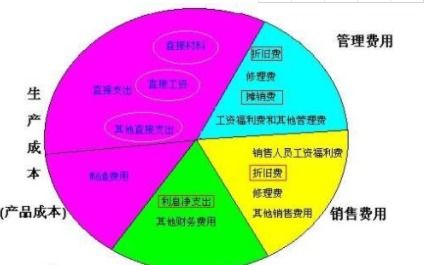

公司产生的费用应根据不同的使用部门计入不同的账户。

生产车间产生的费用应计入制造费用;管理部门产生的费用应计入管理费用;销售部门产生的费用应计入销售费用;特别的,在生产经营过程中为筹集资金而发生的筹资费用应计入财务费用。 一、制造费用是企业为生产产品和提供劳务而发生的各项间接成本。

企业应当根据制造费用的性质,合理地选择制造费用分配方法。 二、管理费用是指 企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。 三、销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。

包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。 与销售有关的差旅费应计入销售费用。

四、财务费用指企业在生产经营过程中为筹集资金而发生的筹资费用。包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。