木工车间是哪个(车间的装修应该计入什么?)

1.车间的装修应该计入什么会计科目?

1。

新会计准则取消了待摊费用科目,发生的费用可以直接计入当期的费用中。 2。

如果你单位没有执行新会计准则,可以继续使用待摊费用科目。 3。

办公室装修的费用,如果金额不大,直接计入“管理费用--装修费”科目;4。 如果金额大,可以记入“长期待摊费用--装修费”科目。

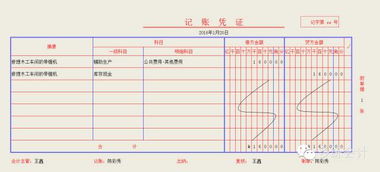

5。 几种具体情况:1、如果装修费用达到固定资产原值的20%以上,装修后其经济使用寿命延长2年以上,要增加固定资产原值。

(1)装修材料、人工费等借:在建工程贷:现金或银行存款(2)装修完工,可使用时借:固定资产贷:在建工程2、如果装修费用没达到固定资产原值的20%,金额过大可作为递延费用记入长期待摊费用,在不短于5年时间内摊销。 (1)支付装修费借:长期待摊费用--装修费贷:现金或银行存款(2)分期摊销时借:管理费用(或营业费用)--装修费贷:长期待摊费用--装修费3、装修金额不大的直接记入当期费用借:管理费用(或营业费用)--装修费贷:现金或银行存款###公司新租了一间办公室,发生的装修费用入“管理费用---房屋维修费”会计科目。

借:管理费用---房屋维修费 贷:银行存款(或库存现金) 新会计准则规定,待摊和预提类的科目都禁用了。费用在发生时可以一次性摊销。

2.个人合伙承包木工做账时应设哪些会计科目

、会计科目是根据会计准则的要求设置的,遵循《企业会计准则》、《小企业会计准则》。

常用科目如下:

(1)资产类:库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收股利、其他应收款、坏账准备、在途物资、原材料、材料成本差异、库存商品、周转材料(建造承包商专用)、存货跌价准备、待摊费用、长期股权投资、长期应收款、固定资产、累计折旧、无形资产、无形资产摊销、长期待摊费用。

(2)负债类:短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付股利、应付利息、其他应付款、长期借款、应付债券、长期应付款。

(3)权益类:实收资本、资本公积、盈余公积、本年利润、利润分配。

(4)成本类:生产成本、制造费用。

(5)损益类:主营业务收入、其他业务收入、投资收益、营业外收入、主营业务成本、其他业务成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用。