冲减差旅费的(如何冲减费用)

1.如何冲减费用

在用手工办法进行会计核算中,当发生某一项需要冲减成本费用的经济业务时,可以根据借贷记帐法“有借必有贷,借贷必相等”的记帐规则,作与费用支出相反的会计分录即可,例如:收到黎明同志退回的差旅费,计现金50元,我们在做现金收入的同时,冲减管理费用支出,我们可以做分录如下: 借:现金50 贷:管理费用——差旅费50 这样现金增加了,原来多列的费用冲减了,这笔会计分录正确无误。

但是实行会计电算化以后,这笔分录这样处理就给报表自动取数带来困难,因为费用报表是按借方发生额取数的,而费用冲减分录是从贷方转出应冲减的数据,并没有减少费用的借方发生额,所以报表自动生成的数字要比实际支出数大。 要解决报表取数问题,对这类业务的会计分录有两种做法(如上例): 一种方法是:用红字冲销费用支出数,同时用红字冲销现金支出数,即: 借:管理费用——差旅费50 贷:现金50 这种会计处理办法虽然满足了报表的自动生成取数,但对现金收入用红字在贷方反映叫人难以理解和接受,实际工作中,有一小部分单位就是采用这种会计处理方法。

另一种方法是:在借方用红字冲减费用支出数,用蓝字借记现金的增加数,即: 借:管理费用——差旅费50 贷:现金50 这样做的理由是:冲减费用支出数在借方用红字反映,既符合会计原理上对“管理费用”科目的定义解释(借方反映费用的支出数,贷方反映费用的结转数),又可以满足报表自动生成取数的要求,收到现金做借方增加,既符合会计原理对“现金”的解释,也符合人们的习惯。 但是它违背了借贷记帐规则。

在实际工作中,大部分单位采用这种会计处理方法。 两种方法相比,后一种方法优于前一种方法,特别是在登记帐簿时,显得较为合理和比较容易理解。

笔者倾向于选择使用后一种方法。 收入类帐务的类似冲减分录,可以参照以上办法处理。

2.差旅费的会计分录及其税务如何处理?

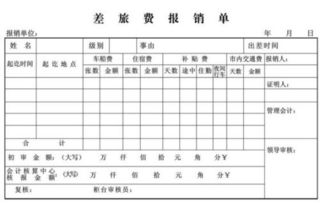

一、差旅费的 报销制度 (借支制度): 每个企业都应该有差旅费的管理制度,对差旅费进行监控。

而会计人,就是根据公司的相关规定进行会计分录处理。如果你们的企业没有差旅费相关的制度,尽快提请企业的负责人设立差旅费报销制度。

如果没有的话,我们进行会计分录处理,就会碰壁。 二、差旅费的会计分录: 1。

如果出差员工没有向企业借支,则根据原始凭证做如下会计分录: 借:管理费用——差旅费 贷:现金或银行存款 2。根据企业规定,员工向企业借钱用于出差,则会计分录如下: (1)发生借支时,会计分录如下: 借:其他应收款——员工 1000 贷:现金 1000 (2)出差员工回来报销,如果1000元刚好用完,则会计分录: 借:管理费用——差旅费 1000 贷:其他应收款——员工 1000 (3)如果出差员工实际用了800元,则应该把多余的200元现金交回财务部,分录如下: 借:现金 200 管理费用——差旅费 800 贷:其他应收款——员工 1000 (4)如果出差员工实际用了1300元,则差旅费的会计分录如下: 借: 管理费用——差旅费 1300 贷:其他应收款——员工 1000 现金 300 三、差旅费的税务处理: 关于差旅费的税务规定,各地的规定都有差异,建议各位会计人咨询当地的税务局。

现在摘录厦门地方税务局关于差旅费的相关税务规定,以供各位参考: 差旅费应凭真实、有效、合法的凭证列支。 职工的差旅费包括行、住,其余按规定补贴。

差旅费补贴已包含伙食费等,如另有餐费在业务招待费列支。 纳税人发生的与其经营活动有关的合理的差旅费,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则,不得在税前扣除。

差旅费的证明材料应包括:出差人员姓名、地点、时间、任务、支付凭证等。 《厦门市地方税务局关于差旅费津贴有关个人所得税问题的的通知》(厦地税函【2002】76号)规定如下: 1、按《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]089号)规定,差旅费津贴不属于工资薪金性质的收入,不予计征个人所得税。

2、上述差旅费津贴是指按照或参照《关于调整厦门市机关、事业单位工作人员差旅费开支标准的通知》(厦财文[2008]7号)、《财政部外交部关于印发〈临时出国人员费用开支标准和管理办法〉的通知》(财行[2001]73号)规定的限额发放的伙食费、公杂费(含市内交通费、通讯费等)。 也就是个人出差的伙食费、公杂费采取包干方式。

3、采取以有效凭证实报实销方式报销伙食费及公杂费的,其另外取得的差旅费津贴,以及超过上述三份文件规定限额发放的部分必须并入工资薪金收入计征个人所得税 以上就是本文全部内容,认真的阅读,希望可以帮助到你。

3.报销差旅费怎么做会计分录

差旅费会计分录,用于出差旅途中的费用支出,包括购买车、船、火车、飞机的票费、住宿费、伙食补助费及其他方面的支出。

报销差旅费会计分录

1、如果没有向公司借钱

借:管理费用——差旅费

贷:库存现金

2、借出时

借:其他应收款——某人

贷:库存现金

3、报销时

①全部花完

借:管理费用——差旅费

贷:其他应收款——某人

②有剩余现金

借:库存现金

管理费用 ——差旅费

贷:其他应收款 ——某人

4、补款时

借:管理费用 ——差旅费

贷:库存现金

其他应收款 ——某人

4.差旅费记入会计什么科目

差旅费要记入管理费用科目。

1、如果没有向公司借钱

借:管理费用-差旅费

贷:现金

2、借出时

借:其他应收款--**人

贷:现金

3、报销时

全部花完

借:管理费用-差旅费

贷:其他应收款-**人

有剩余现金

借:现金

管理费用 -差旅费

贷:其他应收款 -**人

4、补款时

借:管理费用 -差旅费

贷:现金

其他应收款 -**人

扩展资料:

报销范围

1、差旅费核算的内容:用于出差旅途中的 费用支出,包括购买车、船、火车、飞机的票费、住宿费、伙食补助费及其他方面的支出。

2、一般情况下,单位补助出差伙食费就不再报销外地餐费了,或者报销餐费就不再补助出差伙食费。

3、至于外地餐券不能计入差旅费中,税法上并没有相关的文件规定。

差旅费开支范围包括:城市间交通费、住宿费、伙食补助费和公杂费等。差旅费的证明材料包括:出差人员姓名、地点、时间、任务、支付凭证等。差旅费中列支补助按人均100元1天标准以内。

借支规定

1、差旅费借款采取“前账不清、后账不借”的原则,由各主管会计 根据员工已批准的出差申请进行审核;

2、借支额度按个人借支额批准出差时间*住宿限额生活补助标准*50%+交通工具费用核定,并结合出差实际情况国内长途出差最高不超过4000元/人次,短途短期不借支差旅费;

3、差旅费借款须在出差返回后5个工作日内报销冲账,在5个工作日内未归还的,由各单位财务负责人通知薪资管理部从其当月薪资中扣还。

参考资料来源:百度百科-差旅费

5.冲减费用的会计分录

当发生某一项需要冲减成本费用的经济业务时,可以根据借贷记帐法“有借必有贷,借贷必相等”的记帐规则,作与费用支出相反的会计分录即可,例如:收到黎明同志退回的差旅费,计现金50元,我们在做现金收入的同时,冲减管理费用支出,我们可以做分录如下:

借:现金 50

贷:管理费用——差旅费 50

这样现金增加了,原来多列的费用冲减了,这笔会计分录正确无误。但是实行会计电算化以后,这笔分录这样处理就给报表自动取数带来困难,因为费用报表是按借方发生额取数的,而费用冲减分录是从贷方转出应冲减的数据,并没有减少费用的借方发生额,所以报表自动生成的数字要比实际支出数大。

要解决报表取数问题,对这类业务的会计分录有两种做法(如上例):

一种方法是:用红字冲销费用支出数,同时用红字冲销现金支出数,即:

借:管理费用——差旅费 50

贷:现金 50

这种会计处理办法虽然满足了报表的自动生成取数,但对现金收入用红字在贷方反映叫人难以理解和接受,实际工作中,有一小部分单位就是采用这种会计处理方法。

另一种方法是:在借方用红字冲减费用支出数,用蓝字借记现金的增加数,即:

借:管理费用——差旅费 50

贷:现金 50

这样做的理由是:冲减费用支出数在借方用红字反映,既符合会计原理上对“管理费用”科目的定义解释(借方反映费用的支出数,贷方反映费用的结转数),又可以满足报表自动生成取数的要求,收到现金做借方增加,既符合会计原理对“现金”的解释,也符合人们的习惯。但是它违背了借贷记帐规则。在实际工作中,大部分单位采用这种会计处理方法。

两种方法相比,后一种方法优于前一种方法,特别是在登记帐簿时,显得较为合理和比较容易理解。笔者倾向于选择使用后一种方法。

收入类帐务的类似冲减分录,可以参照以上办法处理。

满意请采纳。