专款用于在建工程(在建工程会计分录有什么?)

1.在建工程会计分录有什么?

在建工程应当设置以下明细科目:

(一)建筑工程;

(二)安装工程;

(三)技术改造工程;

(四)其他支出。

在建工程的账务处理:

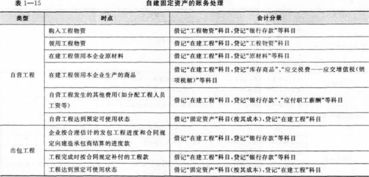

(一)发包的工程,应于按合同规定向承包企业预付工程款、备料款时,根据实际支付的价款,借记在建工程科目(建筑工程、安装工程等),贷记“银行存款”科目;以拨付给承包企业的材料抵作预付备料款的,应按工程物资的实际成本,借记在建工程科目(建筑工程、安装工程等),贷记“工程物资”科目;将需要安装的设备交付承包企业进行安装时,应按设备的成本借记在建工程科目(建筑工程、安装工程等),贷记“工程物资”科目。与承包企业办理工程价款结算时,补付的工程款,借记在建工程科目(建筑工程、安装工程等),贷记“银行存款”、“应付账款”等科目。

(二)自营的工程,领用工程用物资时,应按工程物资的实际成本,借记在建工程科目(建筑工程、安装工程等),贷记“工程物资”等科目;工程领用本企业材料的,应按材料的实际成本加上不能抵扣的增值税进项税额,借记在建工程科目(建筑工程、安装工程等),按材料的实际成本,贷记“材料”科目,按不能抵扣的增值税进项税额,贷记“应交税金———应交增值税(进项税额转出)”科目。

工程领用本企业的商品产品时,按商品产品的实际成本加上应交纳的相关税费,借记在建工程科目(建筑工程、安装工程等),按应交纳的相关税费,贷记“应交税金———应交增值税(销项税额)”等科目,按库存商品的实际成本,贷记“库存商品”科目。

工程应负担的职工工资及福利费,借记在建工程科目(建筑工程、安装工程等),贷记“应付工资”、“应付福利费”科目。

(三)工程发生的工程管理费、征地费、可行性研究费、临时设施费、公证费、监理费等,借记在建工程科目(其他支出),贷记“银行存款”等科目。

工程在达到预定可使用状态前发生的有关测试费用,应计入在建工程成本。

在建工程科目的期末借方余额,反映企业尚未完工的工程的实际成本。

2.通过政府拨款修建房屋的会计分录怎么做?是专项应付款还是递延收益

《企业会计准则第16 号政府补助》明确,政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。

《企业会计准则第16 号政府补助》应用指南指出,政府补助是无偿的、有条件的。政府向企业提供补助具有无偿性的特点。

政府并不因此而享有企业的所有权,企业未来也不需要以提供服务、转让资产等方式偿还。 政府补助通常附有一定的条件,主要包括: (1)政策条件。

企业只有符合政府补助政策的规定,才有资格申请政府补助。符合政策规定不一定都能够取得政府补助;不符合政策规定、不具备申请政府补助资格的,不能取得政府补助。

(2)使用条件。企业已获批准取得政府补助的,应当按照政府规定的用途使用。

《企业会计准则应用指南会计科目和主要账务处理》指出,专项应付款科目核算企业取得政府作为企业所有者投入的具有专项或特定用途的款项。 本科目可按资本性投资项目进行明细核算。

企业收到或应收的资本性拨款,借记银行存款等科目,贷记本科目。将专项或特定用途的拨款用于工程项目,借记在建工程等科目,贷记银行存款、应付职工薪酬等科目。

工程项目完工形成长期资产的部分,借记本科目,贷记资本公积资本溢价科目;对未形成长期资产需要核销的部分,借记本科目,贷记在建工程等科目;拨款结余需要返还的,借记本科目,贷记银行存款科目。 上述资本溢价转增实收资本或股本,借记资本公积资本溢价或股本溢价科目,贷记实收资本或股本科目。

可见,政府补助是企业从政府无偿但是有条件取得的货币性资产或非货币性资产,不是政府作为企业所有者投入的资本,最终是要计入当期损益,按照《中华人民共和国企业所得税法实施条例》的规定,除国务院和国务院财政、税务主管部门明确规定的不征收企业所得税的,原则上均应在取得时计入当期收入总额计征企业所得税;而专项应付款是政府作为企业所有者投入的具有专项或特定用途的款项,是货币性资产,用于形成长期资产的部分,记入资本公积,可以转增实收资本或股本,对拨款有结余是需要返还的。 因此判断政府拨付的一笔款项是政府补助还是专项应付款,关键看政府是否是作为企业的所有者。

3.国家项目基金拨款怎么做会计分录

通过“专项应付款”核算. 2331 专项应付款 一、本科目核算企业接受国家拨入的具有专门用途的拨款,如专项用于技术改造、技术研究等,以及从其他来源取得的款项。

二、企业应于实际收到专项拨款时,借记“银行存款”科目,贷记本科目;拨款项目完成后,形成各项资产的部分,应按实际成本,借记“固定资产”等科目,贷记有关科目;同时,借记本科目,贷记“资本公积——拨款转入”科目。未形成资产需核销的部分,报经批准后,借记本科目,贷记有关科目;拨款项目完成后,如有拨款结余需上交的,借记本科目,贷记“银行存款”科目。

三、本科目应按专项应付款种类设置明细账,进行明细核算。 四、本科目期末贷方余额,反映企业尚未支付的各种专项应付款。

4.国库集中收付下行政事业单位基建会计核算的建议是什么

第一,资产类账户。

增设“在建工程”一级会计科目,该科目核算单位基本建设实际发生但尚未完工项目的支出。行政事业单位可以参照《国有建设单位会计制度》有关科目,根据需要增设或修改二级明细科目,如“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”等。

工程完工后,由“在建工程”转入“基本建设支出”,并根据竣工决算等会计资料及时办理固定资产入账手续,同时分别等额记入“固定资产”、“固定基金”账户。该科目年末余额表示尚未完工的投入。

第二,负债类账户。在现有的“暂存款”或“应付账款”、“其他应付款”科目中增加核算内容,将单位的预付工程款和收取的施工单位的保证金、质保金、借款等债务并入上述科目核算。

单位预付的工程款符合支出确认条件时,及时转作“基本建设支出”。借款利息根据实际情况,分别记入“在建工程”或当期费用。

第三,净资产类账户。在“结余”科目下增设“基建结余”二级科目,该科目核算已完工项目的资金余额。

一般情况下,实行国库集中收付制度后,由于财政性资金“以支定收”,未用完的额度转为下年度收支来源,该科目年末应无余额。 以银行存款方式留存的非财政性资金节余,年末记入该科目贷方。

若工程已完工,该科目的贷方余额行政单位则应记入“结余”的贷方,事业单位记入“专用基金——修购基金”或“事业基金——般基金”的贷方。 第四,收入类账户。

在“拨入经费”(“拨人专款”)科目下增设“拨人基建款”二级科目,该科目核算单位收到的财政性基建专款。 年末该科目余额表示尚未完151程对应的拨人基建款,已完工项目则转入“基建结余”借方。

第五,支出类账户。将“结转自筹基建”改为“基本建设支出”科目,该科目核算年度内完工的基建项目的全部支出。

科目贷方为“在建工程”科目中已完工项目的贷方。

5.在建工程中都要涉及到哪些会计科目

一、在建工程应当设置以下明细科目:

(一)建筑工程

(二)安装工程

(三)技术改造工程

(四)其他支出

二、工程发生的工程管理费、征地费、可行性研究费、临时设施费、公证费、监理费等,借记在建工程科目(其他支出),贷记“银行存款”等科目。

工程在达到预定可使用状态前发生的有关测试费用,应计入在建工程成本。

在建工程科目的期末借方余额,反映企业尚未完工的工程的实际成本。

工程应负担的职工工资及福利费,借记在建工程科目(建筑工程、安装工程等),贷记“应付工资”、“应付福利费”科目。

账务处理

(一)企业外包的在建工程,贷记“银行存款”等科目。将设备交付承包企业进行安装时,借记本科目(在安装设备),贷记“工程物资”科目。

与承包企业办理工程价款结算时,按补付的工程款,借记本科目,贷记“银行存款”、“应付账款”等科目。

(二)企业自营的在建工程领用工程物资、本企业原材料或库存商品的,借记本科目,贷记“工程物资”、“原材料”、“库存商品”等科目。采用计划成本核算的,应同时结转应分摊的成本差异。

以上内容参考:百度百科-在建工程

6.建设项目,收到财政拨入的专项资金计入什么科目

收到财政拨入的专项资金应该根据具体情况记入”专项应付款”或“补贴收入”科目。

“专项应付款”核算企业接受的国家拨入具有专门用途的拨款。 “补贴收入”核算企业按规定实际收到的补贴收入。

两个科目应分别按项目设置明细账,进行明细核算。 具体账务处理 : 1、属于投资补助的,增加资本公积或者实收资本。

国家拨款时对权属有规定的,按规定执行;没有规定的,由全体投资者共同享有。 ①收到专项资金时: 借:银行存款 贷:专项应付款——专项资金 ②购置固定资产的: 借:固定资产 贷:银行存款 ③形成资产后将专项资金支出结转至资本公积: 借:专项应付款——专项资金 贷:资本公积 2、属于贷款贴息、专项经费补助的,作为企业收益处理。

与固定资产建造专门借 款相关的贴息于固定资产完工前冲减在建工程,固定资产达到预定可使用状态后冲减财务费用。(中央预算内固定资产投资贴息资金财政财务管理暂行办法) ①收到专项资金时: 借:银行存款 贷:专项应付款——专项资金 ②若固定资产建造过程中支付贷款利息: 借:在建工程 贷:银行存款 同时:借:专项应付款——专项资金 贷:在建工程 ③若固定资产竣工完成后支付贷款利息: 借:财务费用 贷:银行存款 同时:借:专项应付款——专项资金 贷:财务费用 3、用于门店装修、招牌制作、公益服务、培训等不能形成资产的费用化支出,账 务处理如下: ①收到财政专项资金, 借:银行存款 贷:专项应付款-**专项资金 ②支出时, 借:管理费用等 贷:银行存款 ③同时结转专项资金, 借:专项应付款——专项资金 贷:管理费用(或营业外收入)。

7.专项资金账务处理

专项应付款科目是核算企业取得政府作为企业所有者投入的具有专项或特定用途的款项。本科目可按资本性投资项目进行明细核算。

1、企业收到专项拨款时,

借:银行存款

贷:专项应付款

2、将专项或特定用途的拨款用于工程项目,

借:在建工程

贷:银行存款

应付职工薪酬

3、工程项目完工形成长期资产的部分,

借:专项应付款

贷:资本公积---资本溢价

4、对未形成长期资产需要核销的部份

借:专项应付款

贷:在建工程”等科目

5、拨款结余需要返还的,

借:专项应付款

贷:银行存款

6、上述资本溢价转增实收资本或股本,

借:资本公积----资本溢价或股本溢价

贷:实收资本”或“股本”

专项应付款科目期末贷方余额,反应企业尚未转销的专项应付款。

扩展资料

所谓专项资金,是国家或有关部门或上级部门下拨行政事业单位具有专门指定用途或特殊用途的资金。这种资金都会要求进行单独核算,专款专用,不能挪作他用。并需要单独报帐结算的资金。在当前各种制度和规定中,专项资金有着不同的名称,如专项支出、项目支出、专款等,并且在包括的具体内容上也有一定的差别。但从总体看,其含义又是基本一致的。

专项资金有三个特点:一是来源于财政或上级单位;二是用于特定事项;三是需要单独核算。专项资金按其形成来源主要可分为专用基金、专用拨款和专项借款三类。

一、专项资金实行“专人管理、专户储存、专账核算、专项使用”。

二、资金的拨付本着专款专用的原则,严格执行项目资金批准的使用计划和项目批复内容,不准擅自调项、扩项、缩项,更不准拆借、挪用、挤占和随意扣压;资金拨付动向,按不同专项资金的要求执行,不准任意改变;特殊情况,必须请示。

三、严格专项资金初审、审核、审核制度,不准缺项和越程序办理手续,各类专项资金审批程序,以该专项资金审批表所列内容和文件要求为准。

四、专项资金报账拨付要附真实、有效、合法的凭证。

五、加强审计监督,实行单项工程决算审计,整体项目验收审计,年度资金收支审计。

六、对专项资金要定期或不定期进行督查,确保项目资金专款专用,要全程参与项目验收和采购项目接交。

参考资料:搜狗百科专项资金