小规模受托代销商品(小规模企业代销商品的帐务处理)

1.小规模企业代销商品的帐务处理

俺来回答:

楼主说的这个情况的关键是,代收货款后,开出的发票。如果楼主单位开出的发票中含有代收货款的货物,那么从财务上说,就是楼主公司的正式销售行为了。

并且楼主公司只是个小规模企业,开出销售发票的税率是3%,不是增值税,很不合适。

建议楼主公司要是给客户开发票,应该使用商品所属商家的发票,而不是用自己单位的发票。这样,在收取手续费时,楼主单位只需要给商家开具一个服务费的服务发票就可以了。

在使用商家发票开票的情况下,楼主这样处理账务。

收商品的代销款,做:

借:银行存款(现金)

贷:其他应付款—代收款(或代收某某商家款)

然后按照代收款的总额,按比例提取应收的手续费。在和商家结算时扣除,并给商家开出你单位的服务费发票。

借:其他应付款—代收款(或代收某某商家款)

贷:主营业务收入—手续费

最后与商家结算代收销售款

借:其他应付款—代收款(或代收某某商家款)

贷:银行存款

记得将代收款转付商家后,要找商家要一个正式收据。

这样核算,楼主单位即没有多上税,核算的也比较清楚。前提就是必须使用商家自己的发票。

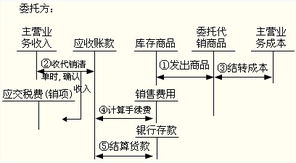

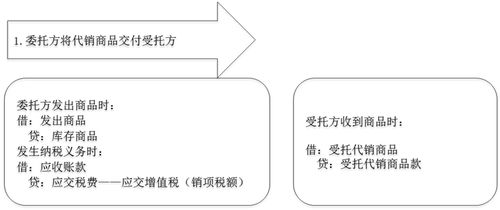

2.委托代销商品的会计分录

委托方的账务处理如下:

(1)发出商品时:

借:委托代销商品

贷:库存商品

(2)收到代销清单时:

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:委托代销商品

借:销售费用

贷:应收账款

(3)收到支付的贷款时:

借:银行存款

贷:应收账款

扩展资料:

例:A企业委托B企业销售甲商品100件,协议价200元/件,该商品成本120元/件,B企业按协议价格出售给顾客,A企业按售价的10%支付B企业手续费。B企业销售了全部甲商品,并向A企业开具了代销清单(增值税税率17%,营业税税率5%)。

(一)A企业的税务及会计处理

1.将甲商品交付B企业时:

借:委托代销商品 12 000

贷:库存商品12 000

2.收到代销清单时:

借:应收账款——B企业23 400

贷:主营业务收入20 000

应交税费——应交增值税(销项税额)3 400(20 000*17%)

借:主营业务成本 12 000

贷:委托代销商品 12 000

借:销售费用 2 000

贷:应收账款——B企业2 000

3.收到B企业汇来的价款净额(不含手续费)时:

借:银行存款21 400

贷:应收账款——B企业21 400

(二)B企业的税务及会计处理

1.收到甲商品时:

借:受托代销商品 20 000

贷:代销商品款 20 000

2.实际对外销售商品时:

借:银行存款 23 400

贷:应付账款——A企业 20 000

应交税费——应交增值税(销项税额)3 400(20 000*17%)

3.取得A企业开具的专用发票时:

借:应交税费——应交增值税(进项税额)3 400

贷:应付账款——A企业3 400

借:代销商品款20 000

贷:受托代销商品20 000

4.支付A企业款项并计算代销手续费时:

借:应付账款——A企业23 400

贷:银行存款21 400

主营业务收入(或其他业务收入)1886.79

应交税费——应交增值税(销项税额)113.21

参考资料:搜狗百科-委托代销商品

参考资料:搜狗百科-常用会计分录大全

3.关于受托代销商品的会计分录如何做账?

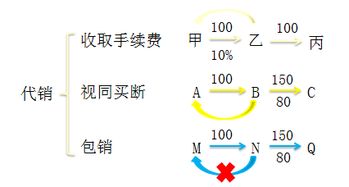

委托代销有两种方式:买断方式和收取手续费方式。

(1)采取买断方式代销商品,代销方可以自己制定销售价格,销售价格与买断价格之间的差额为代销方的利润。(2)采取收取手续费方式代销商品,代销方只能按代销协议确定的代销价格销售代销商品。

该厂会计分录为:(1)发出代销商品时:借:委托代销商品 xxx 贷:库存商品xxx (2)收到代销清单时:借:应收账款——B公司代销商品款xxx 贷:主营业务收入xxx 应交税费——应交增值税(销项税额)xxx 同时结转产品成本:借:主营业务成本xxx 贷:委托代销商品xxx (3)收到代销方开具的手续费发票时:借:销售费用xxx 贷:应收账款——B公司代销商品款xxx (4)收到代销商品款时:借:银行存款xxx 贷:应收账款——B公司代销商品款xxxx B公司会计分录为:(1)收到代销商品时:借:受托代销商品xxx 贷:代销商品款xxx (2)实际销售商品时:借:银行存款xxx 贷:应付账款xxx 应交税费——应交增值税(销项税额)xxx 借:应交税费——应交增值税(进项税额)xxx 贷:应付账款xxx 借:代销商品款xxx 贷:受托代销商品xxx (3)支付货款并结算代销手续费时:借:应付账款xxx 贷:主营业务收入(或其他业务收入)xxx 银行存款xxx 扩展资料:受托代销商品不是企业的存货。受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,不符合资产的定义。

因此,代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。会计处理 本科目核算发行企业按照寄销方式接受外单位委托,代其销售出版物的进价或售价(或码价)。

本科目可以按照受托代销出版物的种类设置明细科目,进行明细核算。将受托代销出版物委托外单位代销,可以按照委托代销单位设置明细科目,进行明细核算。

真实性 在编制资产负债表时,“受托代销商品”科目与“代销商品款”科目余额均填入“存货”项目并且借贷金额相互冲销,事实上资产负债表的“存货”项目并没有包括受托代销商品,即受托代销商品在资产负债表中并没有确认为一项资产。将受托代销商品纳入账内核算的目的,主要为了方便企业加强对存货的实物管理,保证受托代销商品的安全。

受托代销商品的核算1、受托代销商品采用进价核算 (1)发行企业收到受托代销出版物验收入库时,按进价,借记本科目(按受托代销出版物类别设置的明细科目),贷记“代销商品款”科目。(2)发行企业将受托代销出版物委托外单位代销,出版物发出时,借记本科目(按委托代销单位设置的明细科目),贷记本科目(按受托代销出版物类别设置的二级科目)。

(3)结转当月销售成本时,借记“主营业务成本”科目,贷记本科目(按受托代销出版物类别或委托代销单位设置的明细科目)。(4)期末,根据受托代销出版物销售汇总单结转应付账款,借记“代销商品款”科目,贷记“应付账款”科目。

(5)受托代销单位向发行企业发生退货时,借记本科目(按受托代销出版物类别设置的明细科目),贷记本科目(按委托代销单位设置的明细科目)。(6)发行企业向委托代销单位办理退货时,借记“代销商品款”科目,贷记本科目(按受托代销出版物类别设置的二级明细科目)。

2、受托代销采用售价(或码价)核算 (1)发行企业收到受托代销出版物验收入库时,按售价(或码价)。(2)贷记本科目(按受托代销出版物类别设置的明细科目)。

(3)结转当月销售成本时,借记“主营业务成本”及“商品进销差价”科目。(4)贷记“商品进销差价”、“应付账款”科目。

(5)委托代销单位发生退货时。(6)向委托代销单位办理退货时,借记“代销商品款”科目,贷记本科目(按受托代销出版物类别设置的明细科目)。

本科目期末借方余额,反映发行企业受托代销出版物的进价或售价(码价)。账务处理 受托代销商品通常有两种方式,一是实物代销;二是收取手续费。

物代销是指受托方根据市场状况,自行制定商品实际售价销售受托代销商品,赚取售价与接收价之间的差价。收取手续费的受托代销是指受托方按委托方指定的售价销售受托代销商品,受托方只收取委托方的手续费。

对受托方受托代销商品的账务处理有两种意见,一是收到代销商品时的分录应不含增值税进项税额,二是应按含税价格入账。对于受托代销商品,不管是在资产负债表左右单独列示,还是在资产负债表的资产方内部抵扣或附注列示,在收到代销商品时,核算金额应不含增值税,以便于与其他正常情况下存货(现购赊购商品)的口径保持一致,即不含进项税额。

参考资料:受托代销商品-百度百科。

4.受托代销商品款是属于什么会计科目

企业接受其他单位委托代为销售的商品。

委托方和受托方应先签订合同或协议,确定委托代销的商品品种、价格、代销方式、代销手续费标准和结算办法等,明确双方的经济利益和经济责任。代销分视同买断和收取手续费等方式,由于代销商品所有权上的风险和报酬并未转移给受托方,因此,无论是采用何种代销方式,受托方在收到代销商品时,均不作为购进商品处理,但需单独设置“受托代销商品”和“代销商品款”两个账户。

收到代销商品时,按协议价借记“受托代销商品”账户,贷记“代销商品款” 账户。受托方收入的确认因代销方式而异。

在视同买断方式下,代销商品的实际售价由受托方自定,商品售出后,按协议价交付委托方代销的货款,实际售价与协议价之间的差额归受托方所有,因此,受托方在售出代销商品时,直接按实际售价确认销售收入,并按协议价结转受托代销商品的销售成本,同时结转“代销商品款” 账户。在采取收取手续费方式下,受托方一般按事先规定的协议价销售并与委托方结算货款,因而,代销商品的销售款只是受托方的代收款项,不能确认为受托方的销售收入。

受托方按合同规定的标准收取的手续费确认为其劳务收入。