受托代销商品款属于哪类(受托代销商品款是属于什么?应该如何作账?)

1.受托代销商品款是属于什么会计科目?应该如何作账?

企业接受其他单位委托代为销售的商品。

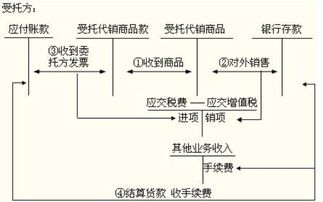

委托方和受托方应先签订合同或协议,确定委托代销的商品品种、价格、代销方式、代销手续费标准和结算办法等,明确双方的经济利益和经济责任。代销分视同买断和收取手续费等方式,由于代销商品所有权上的风险和报酬并未转移给受托方,因此,无论是采用何种代销方式,受托方在收到代销商品时,均不作为购进商品处理,但需单独设置“受托代销商品”和“代销商品款”两个账户。

收到代销商品时,按协议价借记“受托代销商品”账户,贷记“代销商品款” 账户。受托方收入的确认因代销方式而异。

在视同买断方式下,代销商品的实际售价由受托方自定,商品售出后,按协议价交付委托方代销的货款,实际售价与协议价之间的差额归受托方所有,因此,受托方在售出代销商品时,直接按实际售价确认销售收入,并按协议价结转受托代销商品的销售成本,同时结转“代销商品款” 账户。在采取收取手续费方式下,受托方一般按事先规定的协议价销售并与委托方结算货款,因而,代销商品的销售款只是受托方的代收款项,不能确认为受托方的销售收入。

受托方按合同规定的标准收取的手续费确认为其劳务收入。

2.受托代销商品款属于哪些科目

“受托代销商品款”属于负债类科目,用来核算企业接受代销商品的价款。贷方登记收到代销商品的价款,借方登记代销商品售出后按接收价款结转,期末贷方余额表示尚未售出代销商品的价款。

受托代销商品款不属于企业的存货。受托代销商品,是替委托方销售,根据销售商品的数量收取手续费,不为企业拥有或控制,不符合资产定义,不属于企业的资产,所以也不属于企业的存货。

存货同时满足下列条件的,才能予以确认:与该存货有关的经济利益很可能流入企业;该存货的成本能够可靠地计量。

企业在确认存货时,需要判断与该项存货相关的经济利益是否很可能流入企业。在实务中,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定。其中,与存货所有权相关的风险,是指由于经营情况发生变化造成的相关收益的变动,以及由于存货滞销、毁损等原因造成的损失;与存货所有权相关的报酬,是指在初步该项存货或其经过进一步加工取得的其他存货时获得的收入,以及处置该项存货实现的利润等。

关注环球网校受托代销商品款属于哪些科目

3.受托代销商品款是什么意思 是什么性质的科目呢

受托代销商品款是委托方发给受托方商品后,委托方要收回的钱,其实受托方代销商品就赚了手续费。

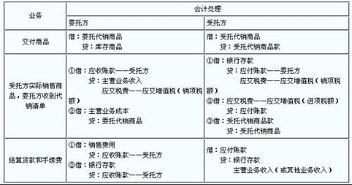

属于流动负债性质的科目。受托代销商品款的审查:(1)审核代销商品的会计处理代销商品的收入,在“受托代销商品”科目核算。

代销商品手续费在“营业收入——代销商品”科目核算。当企业收到委托单位的代销商品时,应按规定的销售价记:借:代销商品贷:受托代销商品款代销商品售出后,按规定销售价记:借:受托代销商品款贷:代销商品(2)“代销商品”与“受托代销商品款”科目的月末余额应—反映尚未售出的代销商品的销价。

检查代销商品款时,以下几点着手。扩展资料:账务报告:财务列示。

受托代销商品在财务报告中的列示是指“受托代销商品”和“代销商品款”在财务报告中的列报。主要有三种意见。

第一种意见是不列示。在1993年《商品流通企业会计制度》中,规定“受托代销商品”和“代销商品款”均不在资产负债表中列示。

在2001年1月1日开始实施的《企业会计制度》中规定,“受托代销商品”包含在“存货”项目中,同时“代销商品款”作为“存货”的扣除,实质也是不列示。这样处理有利于会计报表使用者正确计算企业的偿债能力指标。

不足之处是丢失部分会计信息,特别是对受托代销业务规模较大的企业,其对外提供的会计信息将可能不充分、不完整。第二种意见是在资产负债表的左右两边同时列示。

在1998年开始实施的《股份有限公司会计制度》中,要求“受托代销商品”列入资产负债表资产下的“存货”项目。“代销商品款”则在流动负债下单独设一项目——“代销商品款”列示。

这样处理的优缺点与第一种意见的优缺点正好相反。第三种意见是附注列示。

该观点认为,受托代销商品应在会计报表附注中披露。理由是代销商品不在受托方资产负债表予以反映,可能导致代销商品成为一种合法的免费的表外筹资方式,这种表外筹资将会影响会计报表使用者对企业财务状况的了解,而将受托代销商品和代销商品款在受托方的会计报表附注中予以披露则能很好地解决这一问题。

参考资料来源:百度百科-受托代销商品款。

4.受托代销商品款是什么科目、借贷如何

“受托代销商品款”账户,属于负债类账户,用来核算企业接受代销商品的价款。贷方登记收到代销商品的价款,借方登记代销商品售出后按接收价款结转,期末贷方余额表示尚未售出代销商品的价款。

(1)本科目核算企业受其他单位委托代销商品的款项。

(2)企业收到委托单位的代销商品时,应按规定的销价借记“代销商品”科目,贷记本科目。代销商品售出后,按规定销价借记本科目,贷记“代销商品”科目。本科目的月末余额,应与“代销商品”科目的月末余额相符。

(3)本科目应按委托单位和不同的货币设置明细帐。

扩展资料:

受托代销商品款的检查

(1)审核代销商品的会计处理

代销商品的收入,在“受托代销商品”科目核算。代销商品手续费在“营业收入——代销商品”科目核算。当企业收到委托单位的代销商品时,应按规定的销售价记:

借:代销商品

贷:受托代销商品款

代销商品售出后,按规定销售价记:

借:受托代销商品款

贷:代销商品

(2)“代销商品”与“受托代销商品款”科目的月末余额应—反映尚未售出的代销商品的销价。检查代销商品款时,以下几点着手。

检查代销商品的价格

检查代销商品的代销手续费

检查代梢商品收入的应交税金

检查应付委托单价代销款

参考资料来源:搜狗百科-受托代销商品款

5.请问受托代销商品款是什么科目

1、受托代销商品款是负债类科目,用来核算企业接受代销商品的价款。贷方登记收到代销商品的价款(售价),借方登记已售出代销商品款(售价),期末贷方余额表示尚未售出代销商品的价款。

2、受托代销商品不是企业的存货。受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,不符合资产的定义。因此,代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。企业收到受托代销商品的时候,应该借记“受托代销商品”科目,贷记“代销商品款”科目,将受托代销商品纳入账内核算。

3、在编制资产负债表时,“受托代销商品”科目与“代销商品款”科目余额均填入“存货”项目并且借贷金额相互冲销,事实上资产负债表的“存货”项目并没有包括受托代销商品,即受托代销商品在资产负债表中并没有确认为一项资产。将受托代销商品纳入账内核算的目的,主要为了方便企业加强对存货的实物管理,保证受托代销商品的安全。

《企业会计准则第30 号——财务报表列报》应用指南(2014)

“存货”项目,应根据“材料采购”、“原材料”、“发出商品”、“库存商品”、“周转材料”、“委托加工物资”、“生产成本”、“受托代销商品”等科目的期末余额合计,减去“受托代销商品款”、“存货跌价准备”科目期末余额后的金额填列,材料采用计划成本核算,以及库存商品采用计划成本核算或售价核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。