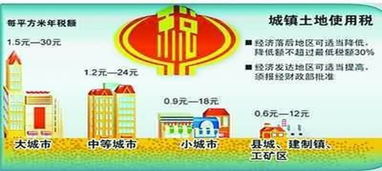

土地一级整理(土地一级开发成本有哪些?)

1.土地一级开发成本会计科目有哪些?

成本会计科目主要是开发成本。

开发成本应设置2级科目:1、土地价款 :为取得土地而发生的各项支出。

2、前期工程费:取得土地开发权之后,项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、筹建、“三通一平”等前期费用。

3.、基础设施费:建筑物外红线内的设施费用的支出。

4、建筑安装工程:开发过程中发生的主体内列入预算的各项费用。

5、公共建筑配套设施费:开发过程中,根据有关法规,产权及其收益权不属于开发商,开发商不能有偿转让也不能转作自留固定资产的公共配套设施支出。

6、资本化利息:直接用于项目开发所借入资金的利息支出、汇兑损失,减去利息收入和汇兑收益的净额。

7、开发间接费:与项目开发直接相关、但不能明确属于特定开发环节的成本费用性支出;以及与项目推广销售有关但发生在楼盘开盘前的费用支出。

2.支付土地款会计科目怎么记

楼上说的不对,自建固定资产的土地使用权应分开核算,计入无形资产。

假设这楼建了2年推倒重建,那土地还在,这部分土地价值如何反映?反过来想一想就知道要分开核算了 以下引用: (六)土地使用权的处理 企业取得的土地使用权,通常应当按照取得时所支付的价款及相关税费确认为无形资产。 土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权的账面价值不与地上建筑物合并计算其成本,而仍作为无形资产进行核算,土地使用权与地上建筑物分别进行摊销和提取折旧。

但下列情况除外: 1。房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本。

2。企业外购的房屋建筑物,实际支付的价款中包括土地以及建筑物的价值,则应当对支付的价款按照合理的方法(例如,公允价值比例)在土地和地上建筑物之间进行分配;如果确实无法在地上建筑物与土地使用权之间进行合理分配的,应当全部作为固定资产,按照固定资产确认和计量的规定进行处理。

企业改变土地使用权的用途,将其用于出租或增值目的时,应将其转为投资性房地产。 。

3.谁知道如何合理设置土地整理项目会计科

土地整理项目的主要决策人是政府。

只要政府同意,设计的工作让政府去做好了。###你经过不行滴,设计单位要盖章###不可以不经过设计的。

可以由建设单位出面和设计单位协调的。一般设计农村的工程问题,对于协调这方面一般都比较难做,这是基本国情,但处理办法也是比较灵活的,毕竟土地开发类的工程是政府的利民工程,有时候打不起还是躲的起的,主要看建设单位的力度了。

###不行的必须经过设计方的同意###根据我们做过的几个土地整理项目的情况看,设计农田道路的位置在施工时是可以改变的。但是,一定要得到建设单位的批准,完工后,设计单位按实际位置变更图纸就OK了。

###一、土地整理项目的全面性:土地整理是对田、水、路、林、村的综合整治,项目工程的实施具有系统性、复杂性和特殊性:1、田:通过土地整理增加耕地面积、提高耕地质量、增加农民收入,从而推动农业产业化的发展;2、水:通过排水沟、排灌渠、山平塘、蓄水池等工程的修建,方便群众生活、生产用水确保田间灌溉;3、路:为方便群众生产生活,提高农民信息化生产管理,在土地整理项目中修建生产道路和田间道路;###在土地整治项目中,一般来说田间道路位置和规划设计图纸相比会有很大的变动,其主要原因是设计前期勘察工作不到位,没有体现老百姓的意愿。 根据我们的施工经验,遇到这种情况经过村民代表、建设单位、监理机构共同协商,确定一个符合实际且切实可行的位置,事后设计单位调整图纸就OK了。

###土地整理项目设计不是很严格,只有政府同意了,设计一般都会同意的,我们以前做过一个项目,设计基本不管,都是政府出面。 ###土地需要政府出面###经政府协商解决,不行的话就私下解决,这和设计变更没关系。

4.如何合理设置土地整理项目会计科目

武鸣县双桥镇土地整理项目会计科目设置符合国土资源部的有关规定,是合理的,具体做法是:项目的预算书和任务书批复后,广西国土资源厅土地整理中心财务科将其留档并根据预算书和任务书建立“拨入专款”、“拨出专款”和“专款支出”等一级科目。

收到上级单位拨付的项目资金记入“拨入专款”科目,向下级单位拨付的项目资金记入“拨出专款”科目,按项目资金的开支范围在“专款支出”的科目下分为前期工作费、工程施工费、竣工验收费、设备购置费、业主管理费和不可预见费等二级科目。1、前期工作费是指土地开发整理项目在工程施工前所发生的各项费用支出,该科目下的子目包括:项目立项审查和报批、项目可行性研究、项目规划设计、土地清查与勘察、项目招标和工程监理等明细科目。

5.如何合理设置土地整理项目会计科目

土地整理项目会计科目设置:符合国土资源部的有关规定,是合理的,具体做法是:项目的预算书和任务书批复后,国土资源厅土地整理中心财务科将其留档并根据预算书和任务书建立“拨入专款”、“拨出专款”和“专款支出”等一级科目。

收到上级单位拨付的项目资金记入“拨入专款”科目,向下级单位拨付的项目资金记入“拨出专款”科目,按项目资金的开支范围在“专款支出”的科目下分为前期工作费、工程施工费、竣工验收费、设备购置费、业主管理费和不可预见费等二级科目。前期工作费是指土地开发整理项目在工程施工前所发生的各项费用支出,该科目下的子目包括:项目立项审查和报批、项目可行性研究、项目规划设计、土地清查与勘察、项目招标和工程监理等明细科目。

6.土地一级开发的会计科目

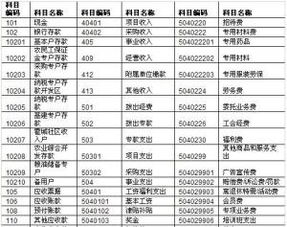

二、会计科目 (一)会计科目表 ━━━┯━━┯━━━━━━━━┯━━┯━━━┯━━┯━━━━━━━━━ 顺序号│编号│ 科目名称 │页数│顺序号│编号│ 科目名称 ———┼——┼————————┼——┼———┼——┼————————— │ │一、资产类 │ │ 22 │ 141│ 长期投资 1 │ 101│现金 │ │ 23 │ 151│ 固定资产 2 │ 102│银行存款 │ │ 24 │ 155│ 累计折旧 3 │ 109│其他货币资金 │ │ 25 │ 156│ 固定资产清理 4 │ 111│短期投资 │ │ 26 │ 159│ 固定资产购建支出 5 │ 112│应收票据 │ │ 27 │ 161│ 无形资产 6 │ 113│应收帐款 │ │ 28 │ 171│ 递延资产 7 │ 114│坏帐准备 │ │ 29 │ 181│ 待处理财产损溢 8 │ 115│预付帐款 │ │ │ │ 二、负债类 9 │ 119│其他应收款 │ │ 30 │ 201│ 短期借款 10 │ 121│物资采购 │ │ 31 │ 202│ 应付票据 11 │ 123│采购保管费 │ │ 32 │ 203│ 应付帐款 12 │ 124│库存材料 │ │ 33 │ 204│ 预收帐款 13 │ 125│库存设备 │ │ 34 │ 209│ 其他应付款 14 │ 129│低值易耗品 │ │ 35 │ 211│ 应付工资 15 │ 131│材料成本差异 │ │ 36 │ 214│ 应付福利费 16 │ 133│委托加工材料 │ │ 37 │ 221│ 应交税金 17 │ 135│开发产品 │ │ 38 │ 223│ 应付利润 18 │ 136│分期收款开发产品│ │ 39 │ 229│ 其他应交款 19 │ 137│出租开发产品 │ │ 40 │ 231│ 预提费用 20 │ 138│周转房 │ │ 41 │ 241│ 长期借款 21 │ 139│待摊费用 │ │ 42 │ 251│ 应付债券 ━━━┷━━┷━━━━━━━━┷━━┷━━━┷━━┷━━━━━━━━━ ━━━┯━━┯━━━━━━━━┯━━┯━━━┯━━┯━━━━━━━━━ 顺序号│编号│ 科目名称 │页数│顺序号│编号│ 科目名称 ———┼——┼————————┼——┼———┼——┼————————— 43 │ 261│长期应付款 │ │ 51 │ 501│ 经营收入 │ │三、所有者权益类│ │ 52 │ 502│ 经营成本 44 │ 301│实收资本 │ │ 53 │ 503│ 销售费用 45 │ 311│资本公积 │ │ 54 │ 504│ 经营税金及附加 46 │ 313│盈余公积 │ │ 55 │ 511│ 其他业务收入 47 │ 321│本年利润 │ │ 56 │ 512│ 其他业务支出 48 │ 322│利润分配 │ │ 57 │ 521│ 管理费用 │ │四、成本类 │ │ 58 │ 522│ 财务费用 49 │ 401│开发成本 │ │ 59 │ 531│ 投资收益 50 │ 407│开发间接费用 │ │ 60 │ 541│ 营业外收入 │ │五、损益类 │ │ 61 │ 542│ 营业外支出 ━━━┷━━┷━━━━━━━━┷━━┷━━━┷━━┷━━━━━━━━━。