养殖公司鸡蛋入库的(主要以养鸡卖蛋为主的养殖业怎样做会计分录)

1.主要以养鸡卖蛋为主的养殖业怎样做会计分录

1、购入

借:消耗性生物资产—鸡仔

贷:银行存款等科目

2、待售的成品鸡,从消耗性生物资产转入农产品

借:库存商品(或农产品)—肉鸡

贷:消耗性生物资产—鸡仔

3、发生的费用记入

借:农业生产成本

贷:银行存款等科目

4、出售肉鸡

借:银行存款等

贷:主营业务收入

同时结转成本

借:主营业务成本

贷:库存商品(或农产品)

扩展资料:

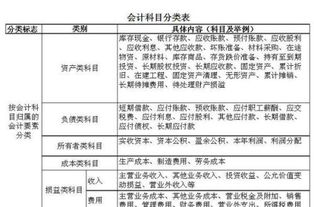

新《企业会计准则》中对库存商品会计处理要求如下:

一、本科目核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

接受来料加工制造的代制品和为外单位加工修理的代修品,在制造和修理完成验收入库后,视同企业的产成品,也通过本科目核算。

企业(房地产开发)的开发产品,可将本科目改为“1405 开发产品”科目。

企业(农业)收获的农产品,可将本科目改为“1405 农产品”科目。

二、本科目可按库存商品的种类、品种和规格等进行明细核算。

三、库存商品的主要账务处理。

(一)企业生产的产成品一般应按实际成本核算,产成品的入库和出库,平时只记数量不记金额,期(月)末计算入库产成品的实际成本。

生产完成验收入库的产成品,按其实际成本,借记本科目、“农产品”等科目,贷记“生产成本”、“消耗性生物资产”、“农业生产成本”等科目。

产品种类较多的,也可按计划成本进行日常核算,其实际成本与计划成本的差异,可以单独设置“产品成本差异”科目,比照“材料成本差异”科目核算。

采用实际成本进行产品日常核算的,发出产品的实际成本,可以采用先进先出法、加权平均法或个别认定法计算确定。

对外销售产成品(包括采用分期收款方式销售产成品),结转销售成本时,借记“主营业务成本”科目,贷记本科目。采用计划成本核算的,发出产品还应结转产品成本差异,将发出产品的计划成本调整为实际成本。

(二)购入商品采用进价核算的,在商品到达验收入库后,按商品进价,借记本科目,贷记“银行存款”、“在途物资”等科目。委托外单位加工收回的商品,按商品进价,借记本科目,贷记“委托加工物资”科目。

购入商品采用售价核算的,在商品到达验收入库后,按商品售价,借记本科目,按商品进价,贷记“银行存款”、“在途物资”等科目,按商品售价与进价的差额,贷记“商品进销差价”科目。委托外单位加工收回的商品,按商品售价。

借记本科目,按委托加工商品的账面余额,贷记“委托加工物资”科目,按商品售价与进价的差额,贷记“商品进销差价”科目。

对外销售商品(包括采用分期收款方式销售商品),结转销售成本时,借记“主营业务成本”科目,贷记本科目。

采用进价进行商品日常核算的,发出商品的实际成本,可以采用先进先出法、加权平均法或个别认定法计算确定。采用售价核算的,还应结转应分摊的商品进销差价。

(三)企业(房地产开发)开发的产品,达到预定可销售状态时,按实际成本,借记“开发产品”科目,贷记“开发成本”科目。

期末,企业结转对外转让、销售和结算开发产品的实际成本,借记“主营业务成本”科目,贷记“开发产品”科目。

企业将开发的营业性配套设施用于本企业从事第三产业经营用房,应视同自用固定资产进行处理,并按营业性配套设施的实际成本,借记“固定资产”科目,贷记“开发产品”科目。

四、本科目期末借方余额,反映企业库存商品的实际成本(或进价)或计划成本(或售价)。

参考资料来源:搜狗百科-库存商品

2.蛋鸡饲养账目怎样做

一、阶段划分 产蛋鸡总体上可分为育雏、育成和产蛋三大阶段 1.育雏阶段现代蛋鸡饲养多倾向将0~8周龄视为育雏阶段。

有试验表明8周育雏比6周育雏更有利于后备蛋鸡的培育和产蛋潜能的发挥。 2.育成阶段是指育雏完成后到开产前,即9~20周龄。

育成阶段又可细分为育成前期9~12周龄,合成后期13~18周龄,产蛋前过渡期19~20周龄三部分。 3.产蛋阶段指由5%产蛋率到淘汰。

一般从21周龄到72周龄左右。产蛋阶段又可细分为产蛋前期21~42周龄,产蛋中期43~60周龄,产蛋后期61周龄至淘汰(72周龄左右)三部分 二、不同阶段的饲、管技术要点 1.0~8周龄育雏阶段的饲养管理要点 (1)认真做好育雏前各项准备工作:进雏前必须行汁划地留有足够的时间,做好育雏舍的清扫、冲刷、熏蒸消毒、供温保暖,备好饲料及常用药品、器具。

(2)提供适合于雏鸡生长发育的舍内环境:育雏阶段最显著的特点是对舍内环境温度有比较严格的要求。换句话说,舍内环境温度是育雏成败的关键要素。

一般要求 1周龄内舍温昼夜保持在34~36℃,以后每周下降2℃,直到22~24℃维持恒定。舍内相对湿度以2周龄内保持在65%~70%、3周龄起逐渐降为55%~60%为宜。

(3)饮水与开食:雏鸡进舍后先给水,间隔2~3小时后再给料。1周龄内饮水中添加5%葡萄糖+电解多维或速补、开食补盐等,其功能主要是保健、抗应激并有利于胎粪排泄。

雏鸡对水的需求远远超过饲料,应保证不断水和水质的清洁卫生,过夜水应及时更换。开食第一周应少量勤添,以免引起消化不良和造成饲料浪费。

(4)饲料营养:雏鸡采食量虽少,但对饲料质量要求较高,应提供原料质量高、适口性强、易消化吸收的全价配合饲料。口粮营养水平:粗蛋白19%~20%,代谢能11.7兆焦/千克以上,钙0.9%左右,总磷0.60%~0.65%。

(5)光照时间和强度:前3天23~24小时光照,第4~7天减至18小时,从第2周龄到育雏结束为12小时。光照强度先强后弱,1周龄为每20平方米用1只60瓦灯泡,1周后更换为40瓦,灯泡距离鸡床(或地面)2.0~2.2米。

(6)断喙:断喙是蛋鸡饲养过程中不可缺少的一项工作,一般在7~9日龄内进行。它可节省饲料消耗,减少啄癖发生,但若操作不当可造成出血死亡或终身残疾。

在断喙前3天和当日饮水或饲料中添加倍量的维生素K、维生素C。 2.9~20周龄育成期的饲养管理要点 如果说育雏阶段的关键在于控制舍温、保证饲料质量,那么育成阶段的关键在于控制光照时间和体重。

(1)育成前期(9~12周龄): ①适时分群,保持适当的饲养密度:育成期是体重增长最快的阶段,调整好饲养密度有益于群体生长发育和整齐度,并可减少疾病发生。育成前期12~15只/平方米,育成后期8~10只/平方米。

②育成前期是育雏期的延续,对饲料营养仍有较高要求,许多养鸡户往往忽视了育成阶段的饲养管理,而造成了开产后难以弥补的损失。育成前期要求日粮粗蛋白在15.5%~16.0%,代谢能不低于11.5兆焦/千克,其他同雏鸡。

③光照时间控制在10小时左右,采光窗用有色布帘遮挡,以免光线过强。 (2)育成后期(13~18周龄): ①严格控制光照时间:后备母鸡进入13周龄后无论是体型外貌或生殖生理都在发生明显变化,主要表现为性腺开始活动、卵巢机能明显发育、骨骼生长发育速度加快,是后备蛋鸡培育的又一关键时期。

为避免因性早熟而影响产蛋性能,必须严格控制光照时间在10小时以内。 ②控制体重,调整日粮营养水平:正常情况下此时应以防上体重超标为主,町采取限质饲养使口粮粗蛋白水平不超过14%,或者限量饲养对其采食总量加以限制。

如果体重偏低则要提高口粮营养水平,延长饲养时间,保征上笼体重在正常值范围内。 ③驱虫:上笼前一般在17周龄内进行一次性体内驱虫工作,可选用左旋咪唑作为驱虫药物,根据后备蛋鸡的数量、平均每只体重来确定用药量。

将药片碾碎后逐级拌入后备鸡一天的料量中任其自由采食。喂前将料清干净并停料数小时,使鸡处于饥饿状态效果更佳。

(3)产前过渡期(19~20周龄):后备蛋鸡经过18周的精心培育,骨骼生长已经完成,卵巢等生殖系统的发育也较为充分,并已转入产蛋鸡舍,此时可供给产蛋期日粮,将育成阶段0.9%左右的低钙水平提高到2.0%~2.5%。经过两周的过渡准备为产蛋期贮备足够的营养物质,使后备蛋鸡快速、整齐地进入产蛋高峰。

过渡期后备蛋鸡面临着鸡舍环境、日粮构成、饲养人员、饲养方式以及生理等诸多因素变化的应激,在管理上必须注意保持鸡舍环境的安静和卫生,工作人员动作要轻,尽量减少各种外界刺激,饮水中加入维生素C、电解多维等抗应激类药物的添加量。 18周龄以前光照时间只能缩短,不可延长,进入产前过渡期后可逐渐增加光照时间,但不能过快,过渡期每天延长15分钟即可。

3.产蛋阶段的饲养管理要点 (1)产蛋前期(27~42周龄):所谓产蛋前期主要包括产蛋上升期和高峰期。一般从21周龄正式步入产蛋期,经过6~7周的快速增长即可达到产蛋高峰(产蛋率90%以上)。

此时产蛋鸡敏感且娇气,抗病力较弱,需加倍精心呵护。 ①对日粮营养水平要求高。

从5%产蛋率(21周龄)开始就给以高峰期日粮,这时产。