递延所得税冲回的(递延所得税资产转回时怎么做分录?)

1.递延所得税资产转回时怎么做分录?

会计分录:

借:所得税费用、其他综合收益等

贷:递延所得税资产

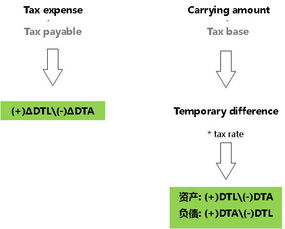

递延所得税转回的意思是:可抵扣暂时性差异已经不存在了,所以要将之前确认的递延所得税资产冲减,就是转回。

所得税会计核算下,企业应在资产负债表日对因产生会税暂时性差异从而确认递延所得税资产的账面价值进行复核。

如果未来期间很可能无法取得足够的应纳税所得额用于抵减可抵扣暂时性差异,则应对原来确认的递延所得税资产进行调整,按原已确认的递延所得税资产中应减记的金额。

扩展资料:

某公司2008年利润总额为100万元,该公司适用的所得税税率为25%。递延所得税资产及递延所得税负债不存在期初余额。与所得税核算有关的情况如下:

(1)2008年12月对某存货计提了10万元存货跌价准备;

(2)违反环保规定应支付罚款20万元。

该公司应纳税所得额=100+10+20=130万元

应交所得税=130*25%=32.5万元

违反环保规定应支付罚款20万元属于永久性差异,递延所得税资产=10*25%=2.5万元

利润表中应该确认的所得税费用=当期所得税+递延所得税=32.5-2.5=30万元

账务处理:

借:所得税费用30万

递延所得税资产2.5万

贷:应交税费——应交所得税32.5万

参考资料:百度百科-递延所得税资产

2.递延所得税资产转回时怎么做分录?

递延所得税转回:可抵扣暂时性差异已经不存在了,所以要将之前确认的递延所得税资产冲减,就是转回。所得税会计核算下,企业应在资产负债表日对因产生会税暂时性差异从而确认递延所得税资产的账面价值进行复核。

①如果未来期间很可能无法取得足够的应纳税所得额用于抵减可抵扣暂时性差异,则应对原来确认的递延所得税资产进行调整,按原已确认的递延所得税资产中应减记的金额:

借:所得税费用、其他综合收益等

贷:递延所得税资产

②如果以后期间根据新的环境和情况判断能够产生足够的应纳税所得额用于抵扣可抵扣暂时性差异,使得递延所得税资产包含的经济利益能够实现的,则应相应恢复递延所得税资产的账面价值,做与上述相反的分录:

借:递延所得税资产

贷:所得税费用、其他综合收益等

温馨提示:以上内容仅供参考。

应答时间:2021-01-28,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~

3.关于递延所得税资产会计科目的发生和转回会计分录

应交税费——应交所得税是一项负债。

所得税费用是本期实际交税的费用。

在计税基础小于帐面价值时,

应交税费——应交所得税就分为了两部分(它是帐面价值计算的),一部分为所得税费用(以计税基础计算的)与递延所得税资产之和。

而回转时,其时也就是对应交而未交的差额欠帐的偿还,所以不涉及应交税费。

举例:某固定资产本年会计折旧额200,税法要求折旧额100,所得税率25%

分录:借:递延所得税资产 25

所得税费用 25

贷:应交税费——应交所得税 50

转回时

借:所得税费用 25

贷:递延所得税资产 25

4.递延所得税会计分录

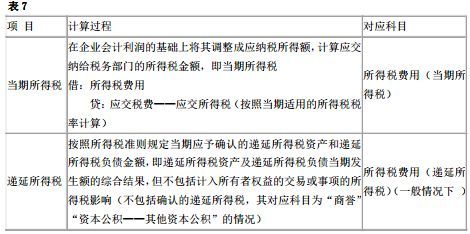

根据新准则,目前的所得税会计采用的是资产负债表债务法,资产负债表日,确定资产负债表中除递延所得税资产和递延所得税负债外的其他资产负债项目的账面价值与计税基础,对于两者存在差异的,分析其性质,除准则中规定的特殊情况外,分别应纳税暂时性差异及可抵扣暂时性差异,并乘以所得税税率,确定递延所得税的金额,并与期初递延所得税相比,确定当期进一步确认的递延所得税金额或应转销的金额,计入所得税费用—递延所得税,但如果某项交易或事项按照会计准则规定应计入所有者权益的,由该交易或事项产生的递延所得税变化也应计入所有者权益。

举个例子:当期购入A股票,定义为交易性金融资产(其公允价值变动计入当期损益),购入成本为每股10元,共计购入1000股,则购入成本为10,000元,期末其公允价值为每股12元,根据新准则,账面价值被调整为12,000元,而计税基础仍为10,000元,因此产生应纳税暂时性差异2000元,假定税率为25%,则确定的递延所得税负债为500元。

借:所得税费用

500

贷:递延所得税负债

500

当期购入B股票,定义为可供出售金融资产(其公允价值变动计入资本公积),购入成本为每股10元,共计购入1000股,则购入成本为10,000元,期末其公允价值为每股12元,根据新准则,账面价值被调整为12,000元,而计税基础仍为10,000元,因此产生应纳税暂时性差异2000元,假定税率为25%,则确定的递延所得税负债为500元。

借:资本公积

500

贷:递延所得税负债

500

如果公允价值小于账面价值,则可能确认递延所得税资产。

当然,对于递延所得税资产与负债的确认还需符合一定的条件,基本上可以写一篇论文,目前比较权威的是企业会计准则讲解。

5.会计中递延所得税怎么转回,及递延所得税的发生额怎么确定

每年需要计算递延所得税资产账户期末余额=可抵扣暂时性差异累计数 * 适用税率

期末余额-期初余额大于零,为新增,借:递延所得税资产

贷:应交税费--应交所得税

期末余额-期初余额小于零,为转回,借: 所得税费用

贷:递延所得税资产

同样每年也需要计算递延所得税负债账户期末余额=应纳税暂时性差异累计数 * 适用税率

期末余额-期初余额大于零,为新增,借:所得税费用

贷:递延所得税负债

期末余额-期初余额小于零,为转回,借: 递延所得税负债

贷:应交税费--应交所得税