购车间用的物品入什么(公司购买的汽车用品怎样入账,怎样做会计分录)

1.公司购买的汽车用品怎样入账,怎样做会计分录

主要根据用途和金额大小来进账,进会计分录,假设该车辆是公司行政用车

一、金额较小的,数量较少,如小音响、工具箱及工具 ,一次性摊销

借:管理费用-办公费-车辆费用

贷:银行存款或库存现金

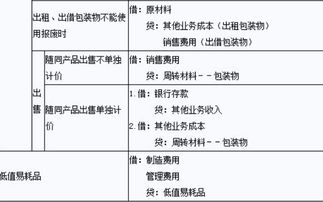

二、数量较多的材料汽车材料或较贵重的配件时,例如:轮胎、汽车配件等

1、购入时

借:原材料-低值易耗品-五金材料

贷:银行存款或库存现金

2、领用时

借:管理费用-办公费-车辆费用

贷:库存商品-五金材料

扩展资料:

低值易耗品的会计摊销处理方法

1、一次摊销法;

一次摊销法是指领用低值易耗品时,将其价值全部一次转入产品成本的方法。这种方法适用于价值低、使用期限短,或易于破损的物品如玻璃器皿等。采用这种方法摊销低值易耗品价值时,其最高单价和适用品种必须严格控制,否则会影响各期产品成本负担,

2、分期摊销法;

分期摊销法是根据领用低值易耗品的原值和预计使用期限计算的每月平均摊销额,将其价值分月摊入产品成本的方法。摊销期一般不应超过一年。这种方法适用于期限较长、单位价值较高,或一次领用数量较多的低值易耗品。

3、五五摊销法;

五五摊销法亦称五成摊销法,就是在低值易耗品领用时先摊销其价值的50%(五成),报废时再摊销其价值的50%(扣除残值)的方法。采用这种方法,低值易耗品报废以前在账面上一直保留其价值的一半,表明在使用中的低值易耗品占用着一部分资金,有利于对实物的使用进行管理,

4、净值摊销法。

净值摊销法是根据使用部门、单位当期结存的在用低值易耗品净值和规定的月摊销率(一般为10%),计算每月摊销额而计入产品成本的方法。在用低值易耗品的净值是在用低值易耗品的计划成本减去累计摊销额后的余额。

参考资料:搜狗百科-低值易耗品

2.购车间工具,剪钳什么的怎么做会计分录,

购买生产用工具怎么编会计分录? 悬赏分:5 | 提问时间:2008-7-8 15:01 | 提问者:464817608 | 检举 推荐答案 如果是低于2000的,借:成本-制造费用 贷:货币资金(现金或银行)高于2000的走固定资产 并于购买该设备的第二个月折旧借:固定资料贷:货币资金回答时间:2008-7-8 15:19 | 检举 向TA求助 回答者: bjxsy68 | 五级 借:低值易耗品贷:银行存款 回答者: 洛河上游 | 十二级 | 2008-7-8 15:04 | 检举 看价值了,价值在2000以上的,入固定资产,2000以下的,入周转材料-低值易耗品发现楼上的是不是老会计啊,现在用的是新企业准则,科目变了 回答者: hacekrmam | 四级 | 2008-7-8 15:18 | 检举 生产用的工具直接入制造费用好了。