和账户怎么设置(设置的方法)

1.会计科目设置的方法

会计科目设置方法主要有以下几点

1、会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用;

2、遵循下列原则,合法性原则是指所设置的会计科目应当符合国家统一的会计制度的规定,我国现行的统一会计制度中均对企业设置的会计科目作出规定,以保证不同企业对外提供的会计信息的可比性;

3、企业应当参照会计制度中的统一规定的会计科目,根据自身的实际情况设置会计科目,但其设置的会计科目不得违反现行会计制度的规定;

4、对于国家统一会计制度规定的会计科目,企业可以根据自身的生产经营特点,在不影响统一会计核算要求以及对外提供统一的财务报表的前提下,自行增设、减少或合并某些会计科目;

5、相关性原则是指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求;

6、根据企业会计准则的规定,企业财务报告提供的信息必须满足对内对外各方面的需要,而设置会计科目必须服务于会计信息的提供,必须与财务报告的编制相协调,相关联;

7、实用性原则是指所设置的会计科目应符合单位自身特点,满足单位实际需要,企业的组织形式、所处行业、经营内容及业务各类等不同,在会计科目的设置上亦应有所区别,在合法性的基础上,企业应根据自身特点,设置符合企业需要的会计科目。

2.会计账户应该怎样设置

会计账户的设置 一、会计账户设置的原则 设置会计账户是会计核算的重要方法之一,是为信息需求者提供会计信息的重要手段,因此,在设计和选用会计账户应遵循以下原则: 1.会计账户应根据会计科目设置。

2.结合企业自身的生产经营特点,选用和设计企业所需会计账户。3.会计账户体系的设计,应有利于加强经济核算、加强生产经营管理和账目结算。

4.会计账户的设置应为提供信息需求者所需要的会计信息服务,满足对外报告和对内管理的要求。 二、总分类账户和明细分类账户的设置 为满足生产经营管理要求,会计帐户不仅要能提供总括的信息指标,而且还要能具体反映。

如“应收账款”账户可以提供企业全部应收账款的形成、收回的总括信息,但它却不能提供具体债务人应收账款的增减变化情况,因此,为了满足各方面的要求,会计核算还需要提供一些详细的信息指标,这就要求在反映总括信息账户的基础上进一步分层细化,形成不同层次相对明细的账户,以便提供各类经济活动的详细资料料。因此,为了满足加强内部管理的需要,为了适应全面、多层次反映经营活动,保证会计核算的准确,企业在会计核算中既要设置和登记总分类账户,进行总分类核算,又要设置和登记明细分类账户,进行明细分类核算。

总分类账户,是指对某一类会计对象进行总括核算的账户。 为了保证会计算资料的可比性,总分类账户的名称、核算内容和使用方法通常是由国家统一规定的。

明细分类账户,是指对某一类会计对象进行局部或具体核算的账户。 明细分类账户所提供的具体资料主要是满足企业内部经营管理的需要,因此,它是依据企业自身经济业务的具体内容设置,而各个企业的具体经济业务不同,经营管理的要求也不同,所以明细分类账户的名称、核算内容和使用方法不宜统一规定,只能由企业根据自身的经营管理的要求和经济业务的具体情况自行规定。

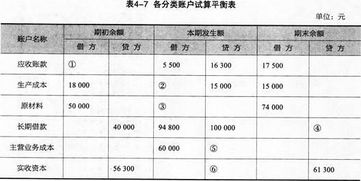

例如,根据企业的具体债务人,可在“应收账款”总账账户下设“甲单位”、“乙单位”等明细分类账户,提供各个具体债务人明细核算资料,可以表示为“应收账款——甲单位”、“应收账款——乙单位”等。 以某一公司为例,应收账款明细账户具体设置见下格式1、格式2、格式3。

格式1账户名称:应收账款 2008年 凭证号 摘 要 借 方 贷 方 余 额 月 日 1 1 年初余额 10 000 5 (略) …… 3 000 13 000 8 (略) …… 5 000 8 000 31 本期发生额 3 000 5 000 8 000 格式2账户名称:应收账款——甲单位 2008年 凭证号 摘 要 借 方 贷 方 余 额 月 日 1 1 年初余额 4 000 5 (略) …… 1 000 5 000 8 (略) …… 2 000 3 000 31 本期发生额 1 000 2 000 3 000格式3账户名称:应收账款——乙单位 2008年 凭证号 摘 要 借 方 贷 方 余 额 月 日 1 1 年初余额 6 000 5 (略) …… 2 000 8 000 8 (略) …… 3 000 5 000 31 本期发生额 2 000 3 000 5 000 总分类账户与明细分类账户之间存在着依存关系。某一总分类账户及其所属的明细分类账户,它们核算的内容是一致的,只是提供的核算指标的粗细不一样,总分类账户提供的是总括核算指标,明细分类账户提供的是具体的详细的核算指标。

总分类账户是其所属的明细分类账户的统治账户,对所属明细分类账户起着控制作用;而明细分类账户则是某一总分类账户的从属账户,对其总分类账户起着辅助和补充说明的作用。总分类账户和明细分类账户相结合,即能总括又能详细地反映同一类会计对象的情况。

从以上总分类账户和明细分类账户的情况我们不然发现,总分类账户与明细分类账户之间不仅存在以上关系,而且在数量上也存在着密切联系。这种联系我们可以概括为两个关系式: 某一总分类账户的期初(末)余额=其所属明细分类账户的期初(末)余额之和; 某一总分类账户的借(贷)方本期发生额=其所属的明细分类账户的借(贷)方本期发生额之和。

鉴于总分类账户和明细分类账户的密切关系,在会计核算中强调:对总分类账户和明细分类账户必须进行平行登记。 总分类账户和明细分类账户的平行登记,是指总分类账户和明细分类账户的登记,两者必须在时间、方向和金额上保持一致。

3.会计科目的明细账户如何设置

特别是明细账户,这些虽在企业会计准则应用指南中有初步的说明,但不具体,更没有明细账户设置的分析解释,造成理论与实践的脱节。

在企业会计准则应用指南基础上,从账务处理和报表填列角度进一步细化有关明细账户的设置,并对其原因进行阐述。 第一,坏账准备账户。

坏账准备账户涉及资产负债表应收票据、应收账款、预付账款、应收利息、其他应收款和长期应收款项目的填列。应收票据项目应根据应收票据账户的期末余额减去坏账准备账户中有关应收票据计提的坏账准备余额后的金额填列。

应收账款项目应根据应收账款和预收账款账户所属各明细账户的期末借方余额合计+减去坏账准备账户中有关应收账款计提的坏账准备期末余额后的金额填列。其他如预付款项、应收利息、应收股利、其他应收款、长期应收款项目均应根据有关账户期末余额,减去相应坏账准备后的金额填列。

可见这些项目的填列必须明确相应的坏账准备的金额。因此,坏账准备必须按应收票据、应收账款、预付账款、应收利息、其他应收款和长期应收款等项目设明细账户,以便正确计算前述债权净额,正确填列资产负债表。

如计提坏账准备时,分录为:借记资产减值损失,贷记:坏账准备应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款。 第二,无形资产、累计摊销和无形资产减值准备账户。

一是无形资产账户。对无形资产明细账户的设置,一般教科书是按类别设明细账户,实际工作中应按无形资产项目设明细账户,因为不同时间取得的同类、不同类的无形资产成本不同、摊销期限不同,如果无形资产按类别设明细账户,就不便于正确计提无形资产摊销。

如取得某专利权,分录应为:借记无形资产某专利权,贷记银行存款等。 二是累计摊销账户。

处置某项无形资产时,涉及转销该无形资产相应的累计摊销多少的问题。因此累计摊销应按无形资产项目设置明细账户。

如摊销某无形资产时,借记管理费用等,贷记累计摊销某无形资产。 三是无形资产减值准备账户。

按企业会计准则的规定,无形资产减值准备一旦提取,不得转回,并且在后期的摊销中,按扣除了减值准备的账面价值计提摊销,因此为了正确计提各项无形资产的摊销额,同时便于在处置提取了减值准备的无形资产时,正确转销相应的减值准备,无形资产减值准备应按无形资产项目(而非类别)设明细账户。如计提某无形资产的减值准备时,借记资产减值损失,贷记无形资产减值准备某无形资产。

第三,交易性金融资产和可供出售金融资产等账户。 一是交易性金融资产。

按照企业会计准则应用指南的规定,交易性金融资产账户可按交易性金融资产类别和品种,分别成本和公允价值变动进行明细核算。即交易性金融资产应按债券、股票、基金等类别或具体名称设置二级账户,在此基础上再设置成本和公允价值变动两个明细账户,以利处置时正确进行账务处理。

如取得交易性金融资产时,按成本,借记交易性金融资产某股票成本等,按实际付出的款项,贫记其他货币资金存出投资款。期末发生公允价值变动,借或贷记交易性金融资产某股票公允价值变动,贷或借记公允价值变动损益。

二是可供出售金融资产。该账户应当按照可供出售金融资产类别或品种,分别成本、利息调整、应计利息、公允价值变动等进行明细核算。

同样是为了在处置时正确进行账务处理。明细账户设置方法与交易性金融资产类似。

同理,持有至到期投资应按持有至到期投资的类别和品种,分别成本、利息调整、应计利息进行明细核算。持有至到期投资减值准备应按其类别和品种设置明细账户。

以利处置可供出售金融资产时正确转销有关账户余额。 第四,未确认融资费用账户。

未确认融资费用账户应按债权人(和长期应付款项目)进行明细核算,且应与长期应付款保持一致,意义在于便于正确地分期摊销未确认融资费用。因为每期摊销额是长期应付款贷方余额与相应未确认融资费用借方余额之差与折现率之积。

不同的长期应付款期限不同、折现率不同、金额不同,每期摊销额计算不同。 第五,长期股权投资和长期股权投资减值准备账户。

一是长期股权投资。按被投资单位进行明细核算。

采用权益法核算的,还应分别成本、损益调整、其他权益变动进行明细核算。如取得长期股权投资时,借记长期股权投资*单位成本。

二是长期股权投资减值准备。为便于处置长期股权投资时,正确转销其长期股权投资减值准备,长期股权投资减值准备应按被投资单位设明细账户,与长期股权投资的明细账户一致。

如计提长期股权投资减值准备时,借记资产减值损失,贷记长期股权投资减值准备**单位。 第六,库存现金和银行存款账户。

一是库存现金。库存现金除存在外币现金情况下需要按币种设明细账户外,如果企业存在多个报账点,则需要按报账点设置明细账户。

后者主要存在于兼并重组的单位。如兼并重组的单位所属某厂区报账付现时,借记管理费用等,贷记库存现金某厂区。

二是银行存款。银行存款日记账除存在外币存款情况下需要按币种设置外,如果企业在多家金融机构开立账户,则需要按金融机构或(和)银行账号。

4.会计科目的明细账户如何设置

特别是明细账户,这些虽在企业会计准则应用指南中有初步的说明,但不具体,更没有明细账户设置的分析解释,造成理论与实践的脱节。

在企业会计准则应用指南基础上,从账务处理和报表填列角度进一步细化有关明细账户的设置,并对其原因进行阐述。 第一,坏账准备账户。

坏账准备账户涉及资产负债表应收票据、应收账款、预付账款、应收利息、其他应收款和长期应收款项目的填列。应收票据项目应根据应收票据账户的期末余额减去坏账准备账户中有关应收票据计提的坏账准备余额后的金额填列。

应收账款项目应根据应收账款和预收账款账户所属各明细账户的期末借方余额合计+减去坏账准备账户中有关应收账款计提的坏账准备期末余额后的金额填列。其他如预付款项、应收利息、应收股利、其他应收款、长期应收款项目均应根据有关账户期末余额,减去相应坏账准备后的金额填列。

可见这些项目的填列必须明确相应的坏账准备的金额。因此,坏账准备必须按应收票据、应收账款、预付账款、应收利息、其他应收款和长期应收款等项目设明细账户,以便正确计算前述债权净额,正确填列资产负债表。

如计提坏账准备时,分录为:借记资产减值损失,贷记:坏账准备应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款。 第二,无形资产、累计摊销和无形资产减值准备账户。

一是无形资产账户。对无形资产明细账户的设置,一般教科书是按类别设明细账户,实际工作中应按无形资产项目设明细账户,因为不同时间取得的同类、不同类的无形资产成本不同、摊销期限不同,如果无形资产按类别设明细账户,就不便于正确计提无形资产摊销。

如取得某专利权,分录应为:借记无形资产某专利权,贷记银行存款等。 二是累计摊销账户。

处置某项无形资产时,涉及转销该无形资产相应的累计摊销多少的问题。因此累计摊销应按无形资产项目设置明细账户。

如摊销某无形资产时,借记管理费用等,贷记累计摊销某无形资产。 三是无形资产减值准备账户。

按企业会计准则的规定,无形资产减值准备一旦提取,不得转回,并且在后期的摊销中,按扣除了减值准备的账面价值计提摊销,因此为了正确计提各项无形资产的摊销额,同时便于在处置提取了减值准备的无形资产时,正确转销相应的减值准备,无形资产减值准备应按无形资产项目(而非类别)设明细账户。如计提某无形资产的减值准备时,借记资产减值损失,贷记无形资产减值准备某无形资产。

第三,交易性金融资产和可供出售金融资产等账户。 一是交易性金融资产。

按照企业会计准则应用指南的规定,交易性金融资产账户可按交易性金融资产类别和品种,分别成本和公允价值变动进行明细核算。即交易性金融资产应按债券、股票、基金等类别或具体名称设置二级账户,在此基础上再设置成本和公允价值变动两个明细账户,以利处置时正确进行账务处理。

如取得交易性金融资产时,按成本,借记交易性金融资产某股票成本等,按实际付出的款项,贫记其他货币资金存出投资款。期末发生公允价值变动,借或贷记交易性金融资产某股票公允价值变动,贷或借记公允价值变动损益。

二是可供出售金融资产。该账户应当按照可供出售金融资产类别或品种,分别成本、利息调整、应计利息、公允价值变动等进行明细核算。

同样是为了在处置时正确进行账务处理。明细账户设置方法与交易性金融资产类似。

同理,持有至到期投资应按持有至到期投资的类别和品种,分别成本、利息调整、应计利息进行明细核算。持有至到期投资减值准备应按其类别和品种设置明细账户。

以利处置可供出售金融资产时正确转销有关账户余额。 第四,未确认融资费用账户。

未确认融资费用账户应按债权人(和长期应付款项目)进行明细核算,且应与长期应付款保持一致,意义在于便于正确地分期摊销未确认融资费用。因为每期摊销额是长期应付款贷方余额与相应未确认融资费用借方余额之差与折现率之积。

不同的长期应付款期限不同、折现率不同、金额不同,每期摊销额计算不同。 第五,长期股权投资和长期股权投资减值准备账户。

一是长期股权投资。按被投资单位进行明细核算。

采用权益法核算的,还应分别成本、损益调整、其他权益变动进行明细核算。如取得长期股权投资时,借记长期股权投资*单位成本。

二是长期股权投资减值准备。为便于处置长期股权投资时,正确转销其长期股权投资减值准备,长期股权投资减值准备应按被投资单位设明细账户,与长期股权投资的明细账户一致。

如计提长期股权投资减值准备时,借记资产减值损失,贷记长期股权投资减值准备**单位。 第六,库存现金和银行存款账户。

一是库存现金。库存现金除存在外币现金情况下需要按币种设明细账户外,如果企业存在多个报账点,则需要按报账点设置明细账户。

后者主要存在于兼并重组的单位。如兼并重组的单位所属某厂区报账付现时,借记管理费用等,贷记库存现金某厂区。

二是银行存款。银行存款日记账除存在外币存款情况下需要按币种设置外,如果企业在多家金融机构开立账户,则需要按金融机构或(和)银行账号设置。

以。

5.账户设置

会计科目不是根据会计账户设置的,相反会计账户是根据会计科目设置的。

1、会计账户是根据会计科目设置的,具有一定的格式和结构,用来全面、系统、连续的记录经济业务,反映会计要素增减变动及其结果的工具。 2、为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。

这种对会计要素的具体内容进行分类核算的项目,称为会计科目。###对,账户是根据会计科目设置的。

一个会计科目开设一个账户,会计科目是账户的名称。###对。

会计科目是账户的名称,也是设置账户的依据。账户和会计科目的联系是:账户和会计科目都是按照相同的经济内容来设置的,账户是根据会计科目开设的,会计科目是账户的名称,会计科目规定的核算内容就是账户记录和反应的经济内容。

###是的,恭喜你……###账户是依据会计科目开设的。对。