教育附加税是什么(会计中教育费附加是什么意思啊)

1.会计中教育费附加是什么意思啊

教育费附加办税指南

--------------------------------------------------------------------------------

一、概述

教育费附加是对缴纳增值税、消费税、营业税的单位和个人征收的一种附加费。 作用:发展地方性教育事业,扩大地方教育经费的资金来源。

二、纳费人:

凡缴纳增值税、消费税、营业税的单位和个人,均为教育费附加的纳费义务人 (简称纳费人),但暂不包括外商投资企业和外国企业。凡代征增值税、消费税、营业税的单位和个人,亦为代征教育费附加的义务人。 农业、乡镇企业,由乡镇人民政府征收农村教育事业附加,不再征收教育费附加。

三、征费范围

征费范围同增值税、消费税、营业税的征收范围相同。

四、征收率

教育费附加的征收率为5%。

五、费额计算

(一)计费依据:

以纳税人实际缴纳的增值税、消费税、营业税的税额为计费 依据。

(二)计算公式:

应纳教育费附加=(实际缴纳的增值税、消费税、营业税三税税额)*5%

六、征收管理

(一)纳费期限

纳费人申报缴纳增值税、消费税、营业税的同时,申报、缴纳教育费附加。

(二)其他规定

1、教育费附加由地方税务局负责征收,也可委托国家税务局征收。

2、纳费人不按规定期限缴纳教育费附加,需处以滞纳金和罚款的,由县、市人民政府规定。

3、海关进口产品征收的增值税、消费税、不征收教育费附加。

七、教育费附加的会计处理

(一)会计科目

企业缴纳的教育费附加,通过“其他应交款-应交教育费附加”科目核算。

(二)教育费附加会计核算的主要会计分录

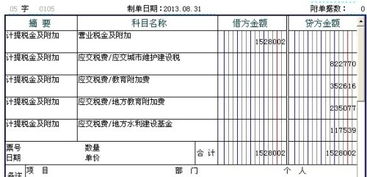

计提时

借:产品(商品)销售税金及附加 营业税金及附加 其他业务支出

贷:其他应交款-教育费附加

上交教育费附加时:

借:其他应交款-教育费附加

贷:银行存款

补充一点:

税率具体实行时分区域的差别比例税率,即按纳税人所在城市、县城或镇等不同的行政区域分别规定不同的比例税率。具体规定为:(1)纳税人所在地在市区的,税率为7%。这里称的“市”是指国务院批准市建制的城市,“市区”是指省人民政府批准的市辖区(含市郊)的区域范围。(2)纳税人所在地在县城、镇的税率为5%。这里所称的“县城、镇”是指省人民政府批准的县城、县辖镇(区级镇),县城、县辖镇的范围按县人民政府批准的城镇区域范围。(3)纳税人所在地不在市区、县城、县辖镇的,税率为1%。(4)纳税人在外地发生缴纳增镇税、消费税、营业税的,按纳税发生地的适用税率计征城建税。

教育费附加征收率:根据国务院《关于教育费附加征收问题的紧急通知》的精神,教育费附加征收率为“三税”税额的3%。

2.教育费附加是怎么进行会计处理的

凡缴纳增值税、消费税、营业税的单位和个人,均为教育费附加的纳费义务人(简称纳费人)。

凡代征增值税、消费税、营业税的单位和个人,亦为代征教育费附加的义务人。所以,是生活中很常见的一种税种,也是初级会计职称考试教育费附加的会计处理 (一)会计科目 企业缴纳的教育费附加,通过“应交税费-应交教育费附加”科目核算。

(二)会计核算 计提时: 借:营业税金及附加 贷:应交税费-教育费附加 上缴教育费附加时: 借:应交税费-教育费附加 贷:银行存款 新会计制度下,把应交教育费附加都合并到应交税费科目中处理。不再使用其它应交款科目。

上面的内容为大家详细的介绍了教育费附加的会计科目和会计核算过程,希望大家都可以理解,并且能够应用到初级会计职称中的实例中,此外,外商投资企业、外国企业和外籍人员适用于现行有效的城市维护建设税和教育费附加政策规定,凡是缴纳增值税、消费税和营业税的外商投资企业、外国企业和外籍人员纳税人均需按规定缴纳城市维护建设税和教育费附加。

3.教育费附加 地方教育费附加 计入哪个科目

记录至“税金及附加”科目,分录如下:

1、计提时:

借:税金及附加-教育费附加

税金及附加-地方教育费附加

贷:应交税费-教育费附加

应交税费-地方教育费附加

2、支付税金时:

借:应交税费-教育费附加

应交税费-地方教育费附加

贷:银行存款

3、月末结转至本年利润:

借:本年利润

贷:税金及附加-教育费附加

税金及附加-地方教育费附加

扩展资料

2016年5月1日之前是在“管理费用”科目中列支的“四小税”(房产税、土地使用税、车船税、印花税),2016年5月1日之后调整到“税金及附加”科目。

根据财会[2016]22号文规定:全面试行“营业税改征增值税”后,“营业税金及附加”科目名称调整为“税金及附加”科目。该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

参考资料

4.教育费附加是怎么进行会计处理的

凡缴纳增值税、消费税、营业税的单位和个人,均为教育费附加的纳费义务人

(简称纳费人)。凡代征增值税、消费税、营业税的单位和个人,亦为代征教育费附加的义务人。所以,是生活中很常见的一种税种,也是

初级会计职称考试

教育费附加的会计处理 (一)会计科目

企业缴纳的教育费附加,通过“应交税费-应交教育费附加”科目核算。

(二)会计核算

计提时:

借:营业税金及附加

贷:应交税费-教育费附加

上缴教育费附加时:

借:应交税费-教育费附加

贷:银行存款

新会计制度下,把应交教育费附加都合并到应交税费科目中处理。不再使用其它应交款科目。

上面的内容为大家详细的介绍了教育费附加的会计科目和会计核算过程,希望大家都可以理解,并且能够应用到初级会计职称中的实例中,此外,外商投资企业、外国企业和外籍人员适用于现行有效的城市维护建设税和教育费附加政策规定,凡是缴纳增值税、消费税和营业税的外商投资企业、外国企业和外籍人员纳税人均需按规定缴纳城市维护建设税和教育费附加。

5.营业税金及附加中的教育税附加进什么科目核算

在新会计准则中,将“应交税金”、“其他应交款”科目取消,换成“应交税费”科目。

“应交税费”科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

因此,“营业税金及附加”中的教育税附加,计提时,借记“营业税金及附加”科目,贷记“应交税费-应交教育费附加”科目;上交时,借记“应交税费-应交教育费附加”,贷记“银行存款”或“库存现金”科目。