建立的顺序是6(建账的步骤)

1.建账的步骤

会计工作的大体流程,就是会计人员在会计期间内,按照国家规定的会计制度,运用一定的会计方法,遵循一定的会计步骤对经济数据进行记录、计算、汇总、报告、从编制会计凭证,登记会计账簿到形成会计 报表的过程。

通常,将这种依次发生、周而复始的以记录为主的会计处理过程称之为会计循环。具体来说,按照以下几个步骤循环进行: (1)建账就是根据企业具体行业要求和将来可能发生的会计业务情况,购置所需要的账簿,然后根据企业日常发生的业务情况和会计处理程序登记账簿。

上海代理记账公司 (2)会计事项分析。包括经济业务分析、原始凭证审核等工作。

(3)编制会计凭证。即对企业发生的经济业务进行确认和计量,并根据其结果,运用复式记账法编制会计 分录,填写会计凭证。

(4)登记有关账簿。即根据会计凭证分别登记有关的日记账、总分类账和明细分类账,并结出发生额和余额。

(5)编制试算平衡表。即根据总分类账试算平衡表和明细分类账试算平衡表,检查记账有无错误。

(6)期末调账和编制工作底稿。期末结账前,按照权责发生制原则,确定本期的应得收入和应负担的费用,并据以对账簿记录的有关账项作出必要调整,编制调账分录和试算平衡表,并结合分类账和日记账的会计数据,据以编制工作底稿,以方便下辅梗滇妓鄄幻殿潍东璃一步对账和结账工作,并为最后编制报表提供便利。

上海代理记账公司 (7)对账和结账。对账是为确保账簿记录的正确,完整真实,在有关经济业务入账以后,进行的对账工作,主要有账账相对、账证相对和账实相对。

结账即结清账目,在把一定时期所发生的经济业务全部登记入账后,将各种账簿记录的经济业务结算清楚,结出本期发生额合计和期末余额,或将余额结转下期,以便编制会计报表,分清上下期会计记录和分期继续核算。 (8)编制和报送财务报告。

2.会计如何建账

建账的基本程序 第一步:按照需用的各种账簿的格式要求,预备各种账页,并将活页的账页用账夹装订成册。

第二步:在账簿的“启用表”上,写明单位名称、账簿名称、册数、编号、起止页数、启用日期以及记账人员和会计主管人员姓名,并加盖名章和单位公章。记账人员或会计主管人员在本年度调动工作时,应注明交接日期、接办人员和监交人员姓名,并由交接双方签名或盖章,以明确经济责任。

第三步:按照会计科目表的顺序、名称,在总账账页上建立总账账户;并根据总账账户明细核算的要求,在各个所属明细账户上建立二、三级明细账户。原有单位在年度开始建立各级账户的同时,应将上年账户余额结转过来。

第四步:启用订本式账簿,应从第一页起到最后一页止顺序编定号码,不得跳页、缺号;使用活页式账簿,应按账户顺序编本户页次号码。各账户编列号码后,应填“账户目录”,将账户名称页次登入目录内,并粘贴索引纸(账户标签),写明账户名称,以利检索。

建账基准日的确定 建账基准日应以公司成立日即营业执照签发日或营业执照变更日为准,由于会计核算以年度、季度、月进行分期核算,实际工作中,一般以公司成立当月月末或下月初为基准日。如果公司设立之日是在月度中的某一天,一般以下一个月份的月初作为建账基准日。

建账的依据 企业建立新账的依据应以经合法中介机构审验评估的审计报告、资产评估报告(须经有关部门确认或备案)、验资报告为基础,通过评估调整(即资产评估机构的评估报告,并经有关部门确认的资产评估基准日评估价值,与资产评估基准日的账面价值的差额调整)和会计调整(即资产评估基准日与会计建账基准日之间的会计账项调整)后的财务账项作为建账依据。 建账的基本要求 1.建账是法律和法规的基本要求 账主要是指会计账册,亦称会计账簿,也可以理解为其主体为会计账簿。

会计账册是记录会计核算的载体,建账是会计工作得以开展的基础环节。为此,我国有关法律、法规对建账问题作出了明确规定。

《会计法》规定:“各单位按照国家统一的会计制度的规定设置会计科目和会计账簿”。《中外合作经营企业法》第十五条和《外资企业法》第十四条也规定,企业必须在中国境内设置会计账簿,依照规定报送会计报表,并接受财政税务机关的监督。

《公司法》第一百八十一条规定:“公司除法定的会计账册外,不得另立会计账册。”《税收征收管理法》第十二条规定:“从事生产、经营的纳税人、扣缴义务人按照国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。

个体工商户确实不能设置账簿的,经税务机关核准,可以不设置账簿”。《税收征收管理法实施细则》第十七条规定,“从事生产、经营的纳税人应当依照税收征管法第十二条规定,自领取营业执照之日起十五日内设置账簿”;第十八条规定,“生产经营规模小又确无建账能力的个体工商户,可以聘请注册会计师或者经税务机关认可的财会人员代为建账和办理账务;聘请注册会计师或者经税务机关认可的财会人员有实际困难的,经县以上税务机关批准,可以按照税务机关的规定,建立收支凭证粘贴簿、进货销货登记簿等”。

综上所述,国家机关、社会团体、企业、事业单位和符合建账条件的个体工商户以及其他经济组织应当建立会计账册的问题,在我国有关法律、法规中一再得到强调并有明确的规定。《规范》第三十六条从会计基础工作的需要出发再次规定:“各单位应当按照《中华人民共和国会计法》和国家统一会计制度的规定建立会计账册,进行会计核算,及时提供合法、真实、准确、完整的会计信息。”

2.依法建账是加强经营管理的客观需要 依法建账册,不仅是国家法律的强制要求,也是加强单位经营管理的客观需要。建立会计账册当然首先是一项非常重要的会计基础工作。

只有借助会计账册,才能进行会计信息的收集、整理、加工、储存和提供;也只有通过会计账册,才能连续、系统、全面、综合地反映单位的财务状况和经营成果。而依赖会计账册提供的信息,能从本质上揭示出一个单位各个环节、各类经济活动的基本状况和存在问题,使经营管理者比较全面地了解和掌握经营情况,及时采取必要的措施弥补不足,克服困难,改善经营管理。

所以,建立会计账册也应该是单位自身的需要。即使是对那些在法律和法规中没有明确要求其建账。

3.会计高手,谁能帮帮我

– 5.建立单位核算帐套时,设置的基本信息不包括—系统管理员

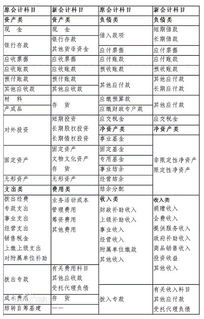

_ 6.会计科目建立的顺序是— 先建立上级科目,再建立下级科目

7.企业选择使用了“4222”的会计科目编码方案,“1101”科目是————一级科目1101短期投资

• 判断题:

• (1)会计电算化作用只是减轻劳动强度,提高财务工作效率。(x )

• (2)财务系统组合模块有:系统管理模块,总帐系统模块,UFO报表模块,成本核算模块。( )

• (3)输入帐套功能是指将所选帐套数据备份既可以在硬盘上备份,也可以在软盘上备份。

• (4)系统管理模块,可以对会计软件的各个模块进行统一管理和数据维护。x

• (5)在对总帐系统初始化输入期初余额时,只需输入最低级会计科目余额即可。√

• (6)凭证一旦保存,其凭证类型和编号均不能修改。√

• (7)非末级科目不能删除 。√