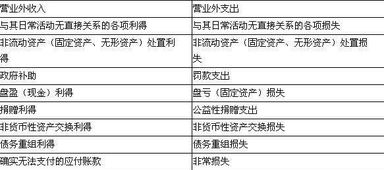

超市供应商货款是什么(超市供应商怎样做会计分录)

1.超市供应商怎样做会计分录

由于超市经营品种多,主营方式为零售,日常核算比较烦琐,因此,根据财务核算应执行售价核算,具体操作如下:

一、主营业务核算1、商品购进时,由采购人员根据购货发票填制商品验收单(入库单),商品验收单(入库单)要有超市负责人、商品验收人、采购人、微机录入人、主管会计签字,进货单金额应与微机录入单进金额一致,出纳根据手续完备的原始单据予以付款并填制记账凭证,会计分录:借:库存商品(验收单售价合计)

贷:库存现金(银行存款、应付账款)

商品进销差价(验收单进销差价合计)

2、商品销售时,根据每日电脑提供的销售统计表及收银员收款统计表同收银员实际交款单核对,会计分录:借:库存现金(银行存款、应收账款)

贷:主营业务收入(按电脑提供的销售统计表)

对电脑提供的收银员收款统计表同收银员实际交款单有差额的,长短宽部分应挂其他应(收)付款借项或贷项。

3、月末根据计算出来的进销差价率计算进销差价,差价计算单要有计算人及复核人签字。

进销差价率=(上期进销差价期末余额+本期进销差价发生额)/(上期库存商品期末余额+本期库存商品发生额)*100%本期进销差价=本期主营业务收入X进销差价率根据进销差价计算单作会计分录:借:商品进销差价贷:主营业务成本4、月末主管会计计算应该交纳的增值税(假定是小规模纳税人)

小规模增值税=本期主营业务收入X3%会计分录为:借:主营业务收入贷:应交税费—应交增值税其他税费计算及会计分录:城市维护建设税=本期增值税X7%教育费附加=本期增值税X3%地方教育费=本期增值税X2%(根据各地实际情况计算)

借:营业税金及附加——城市维护建设税营业税金及附加——教育费附加营业税金及附加——地方教育费贷:应交税费——应交城市维护建设税应交税费——应交教育费附加应交税费——应交地方教育费5、月末按售价结转销售成本借:主营业务成本(本期销售金额)

贷:库存商品(本期销售金额)

6、月末结转销售收入借:主营业务收入(按扣税后的主营业务收入)

贷:本年利润7、月末结转销售成本及税金借:本年利润贷:主营业务成本(按扣完差价后的主营业务成本)

营业税金及附加(城市维护建设税、教育费附加、地方教育费)

二、其他业务核算1、对于房产出租收入、其他收入,根据签定的协议按权责发生制按月入帐借:库存现金(银行存款、预收帐款)

贷:其他业务收入(预收帐款)——房产出租收入其他业务收入——出售包装物收入其他业务收入——入场费收入2、税金计算及会计分录:营业税=其他业务收入X5%房产税=其他业务收入X12%城市维护建设税=本期营业税X7%教育费附加=本期营业税X3%地方教育费=本期营业税X2%(根据当地实际情况)

会计分录借:营业税金及附加——营业税营业税金及附加——城市维护建设税营业税金及附加——教育费附加营业税金及附加——地方教育费管理费用——房产税贷:应交税费——应交营业税应交税费——应交房产税应交税费——应交城市维护建设税应交税费——应交教育费附加应交税费——应交地方教育费三、月末结转利润借:其他业务收入贷:本年利润借:本年利润贷:营业税金及附加管理费用四、超市应坚持定期盘点制,根据盘点结果生成盘点单,并将盘点单上报公司,盘点单要有理货员、店长、微机录入人、会计、监点人签字。

2.超市供应商会计分录

由于超市经营品种多,主营方式为零售,日常核算比较烦琐,因此,根据财务核算应执行售价核算,具体操作如下:一、主营业务核算1、商品购进时,由采购人员根据购货发票填制商品验收单(入库单),商品验收单(入库单)要有超市负责人、商品验收人、采购人、微机录入人、主管会计签字,进货单金额应与微机录入单进金额一致,出纳根据手续完备的原始单据予以付款并填制记账凭证,会计分录:借:库存商品(验收单售价合计)贷:库存现金(银行存款、应付账款)商品进销差价(验收单进销差价合计)2、商品销售时,根据每日电脑提供的销售统计表及收银员收款统计表同收银员实际交款单核对,会计分录:借:库存现金(银行存款、应收账款)贷:主营业务收入(按电脑提供的销售统计表)对电脑提供的收银员收款统计表同收银员实际交款单有差额的,长短宽部分应挂其他应(收)付款借项或贷项。

3、月末根据计算出来的进销差价率计算进销差价,差价计算单要有计算人及复核人签字。进销差价率=(上期进销差价期末余额+本期进销差价发生额)/(上期库存商品期末余额+本期库存商品发生额)*100%本期进销差价=本期主营业务收入X进销差价率根据进销差价计算单作会计分录:借:商品进销差价贷:主营业务成本4、月末主管会计计算应该交纳的增值税(假定是小规模纳税人)小规模增值税=本期主营业务收入X3%会计分录为:借:主营业务收入贷:应交税费—应交增值税其他税费计算及会计分录:城市维护建设税=本期增值税X7%教育费附加=本期增值税X3%地方教育费=本期增值税X2%(根据各地实际情况计算)借:营业税金及附加——城市维护建设税营业税金及附加——教育费附加营业税金及附加——地方教育费贷:应交税费——应交城市维护建设税应交税费——应交教育费附加应交税费——应交地方教育费5、月末按售价结转销售成本借:主营业务成本(本期销售金额)贷:库存商品(本期销售金额)6、月末结转销售收入借:主营业务收入(按扣税后的主营业务收入)贷:本年利润7、月末结转销售成本及税金借:本年利润贷:主营业务成本(按扣完差价后的主营业务成本)营业税金及附加(城市维护建设税、教育费附加、地方教育费)二、其他业务核算1、对于房产出租收入、其他收入,根据签定的协议按权责发生制按月入帐借:库存现金(银行存款、预收帐款)贷:其他业务收入(预收帐款)——房产出租收入其他业务收入——出售包装物收入其他业务收入——入场费收入2、税金计算及会计分录:营业税=其他业务收入X5%房产税=其他业务收入X12%城市维护建设税=本期营业税X7%教育费附加=本期营业税X3%地方教育费=本期营业税X2%(根据当地实际情况)会计分录借:营业税金及附加——营业税营业税金及附加——城市维护建设税营业税金及附加——教育费附加营业税金及附加——地方教育费管理费用——房产税贷:应交税费——应交营业税应交税费——应交房产税应交税费——应交城市维护建设税应交税费——应交教育费附加应交税费——应交地方教育费三、月末结转利润借:其他业务收入贷:本年利润借:本年利润贷:营业税金及附加管理费用四、超市应坚持定期盘点制,根据盘点结果生成盘点单,并将盘点单上报公司,盘点单要有理货员、店长、微机录入人、会计、监点人签字。

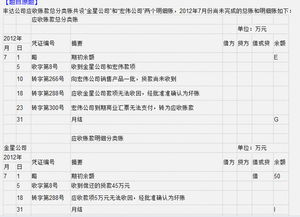

3.急 给超市供货的供货商合适的会计处理

你说的是:货款收回一部分,不确定做那种货物、做多少收入,应按照商业运作模式进行:

1、委托商品发出时,根据超市回单确认的供货单(供货回单另存)假设供A商品10件,成本价4元,供货价5元,零售价5.5元

借:委托代销商品——XX超市(按销价记账)50

贷:库存商品——明细科目 数量+金额10,40

商品进销差价10

进销商品差价率=10/50=20%

2、收回货款30

借:银行存款30

贷:预收账款——XX超市30(不使用应收账款,防止税务疑问)

3、开发票30

借:预收账款30

贷:主营业务收入30(当然了,含税)

4结转成本:委托代销减少30,进销差价30*20%=6,成本为30-6=24

借:主营业务成本24

商品进销差价6

贷:委托代销商品30